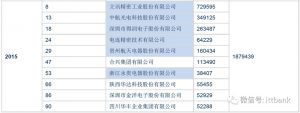

52.永貴電器

53.電連精密技術

54.合興集團

55.NAIS(松下電工)

56.HY(韓國然湖)

57.Aces(宏致電子)

58.Acon(連展科技)

59.P-TWO(禾昌興業)

60.SUYIN(實盈電子)

61.SpeedTech(宣得電子)

62.High-Top

63.承洧科技

64.瀚筌股份有限公司

65.日慎精工

66.建倚科技

67.Aliner

68.ELCO

69.CorningInc

70.Methode

71.StratosInternational

72.CooperIndustries

73.Airborn

74.EmersonConnectivitySolutions

75.WECO

76.EDAC

77.Meritec

78.PanInternational

79.Lumberg

80.Leoco

81.ConecCorp.

82.Hi-Rel

83.Honda

84.Multi-Contact

85.OmronCorporation

86.Autosplice

87.KEL Corporation

88.ITWPancon

89.PositronicIndustries

90.BelStewartConnector

91.NEUTRIKAG

92.StarconnConnectors

93.FCTElectronics

94.FujitsuComponents

95.RIAConnect

96.Preci-DipDurtalSA

97.ADCTelecommunications

98.Schaltbau

99.HirschmannElectronics

100.WearnesTechnologyLtd.

(注:前50排名是由Bishop and Associates發布,后50名排名是ittbank預估,排名無先后,僅供參考!如有遺漏錯誤之處請指正,電話25839333/400-0933-666,郵箱ittbank@ittbank.com。)

1.全球接插件行業處于穩步上升期,市場集中度高。

2009-2015年全球接插件市場規模復合年增長率達8.05%,2015年市場規模達562億美元,預計2017年將達618億美元。

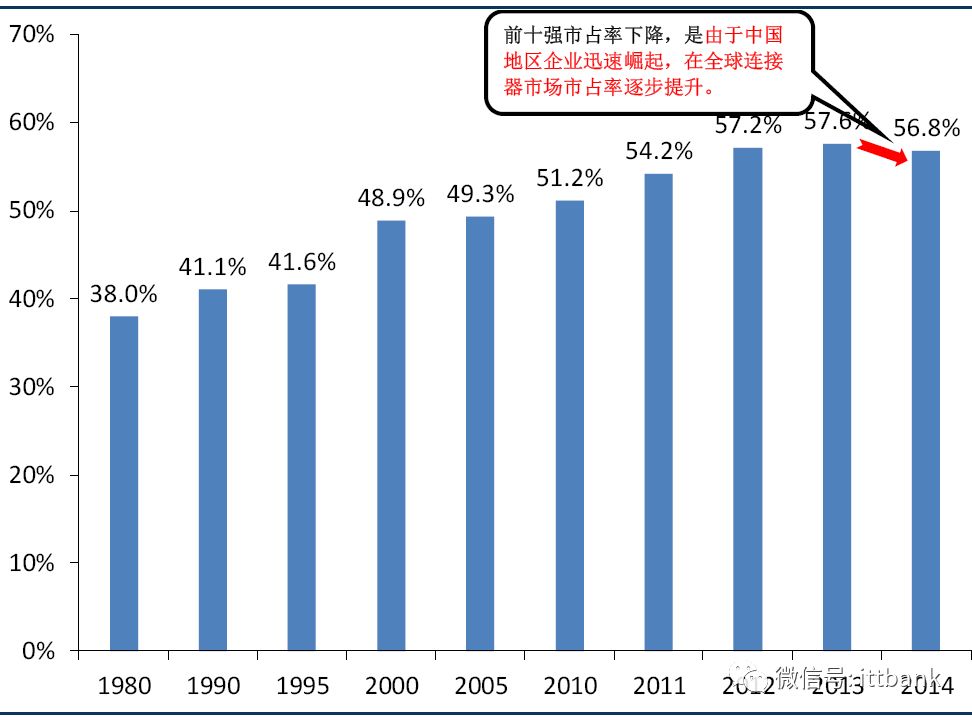

全球接插件市場集中度高:從1980年到2014年,前10大企業占行業市場份額的從38.0%提高到56.8%。

2.中國已成為全球接插件主戰場,高端接插件行業快速崛起。

2009-2015年中國接插件市場規模增速達13.59%,遠高于全球同期8.05%的增速,2014年中國市場份額達25.75%,穩居全球第一。

中國接插件行業處于發展初期,集中度低,隨著高端制造業逐漸往中國轉移,未來幾年行業整合和產業結構升級將成為國內接插件市場主題,國內接插件行業集中度將逐漸提高。

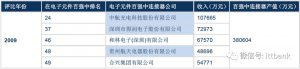

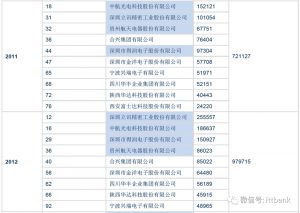

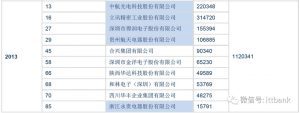

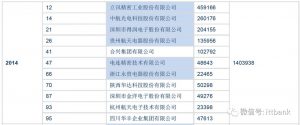

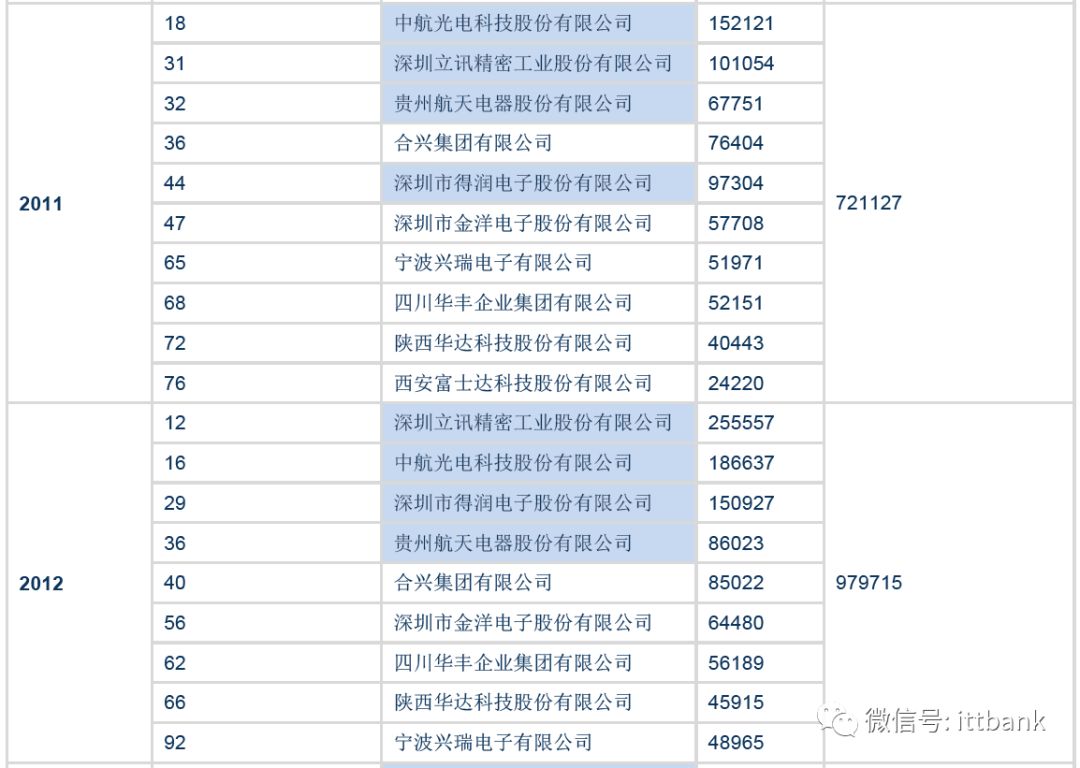

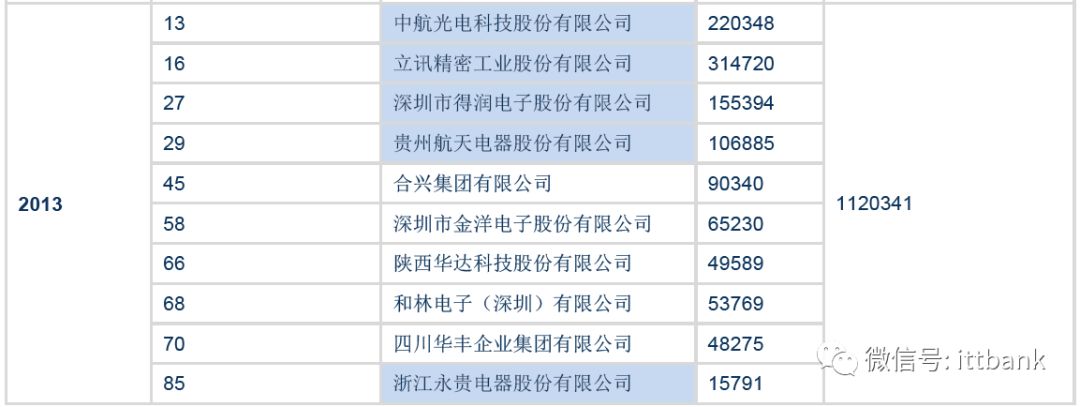

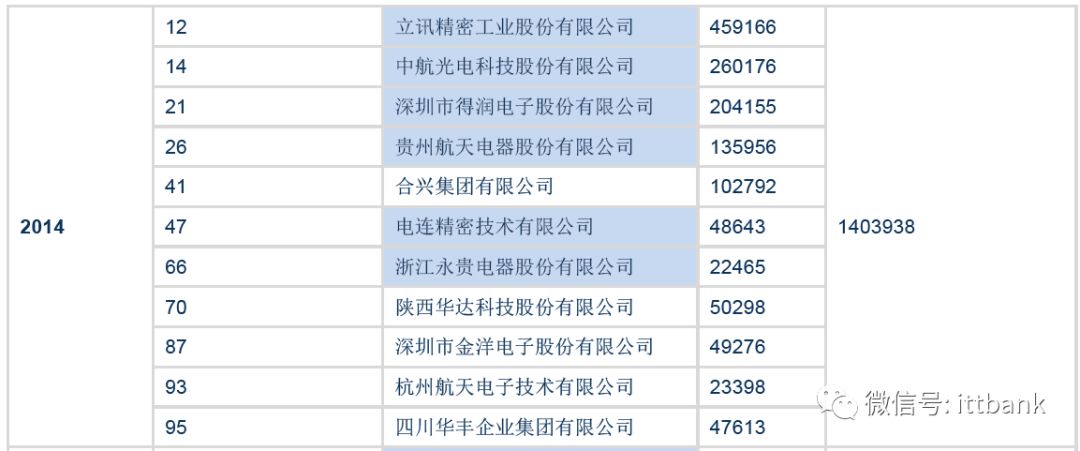

中國高端接插件行業快速崛起,中國電子元百強中接插件企業總收入增速遠高于整個電子元件行業,還遠高于全球前十大接插件企業,中國電子元件百強中接插件企業收入在全球接插件市場中的占比從2008年的1.27%,快速提升至2014年的5.32%。

參考臺灣地區高端接插件企業興起史,中國的高端接插件企業將成為下一批世界百強的主力。

3.并購成為世界接插件龍頭企業主要發展思路:廣度上“從一到多”,深度上“從多到一”。

安費諾——廣度上“從一到多”,瘋狂并購的最純接插件平臺型標的;

泰科電子——深度上“從多到一”,打造嚴苛環境產品綜合供應商。

4.學習國外龍頭發展經驗,尋找國內接插件標的中的王者。

我國相關重點企業:立訊精密、永貴電器、中航光電、得潤電子、航天電器、電連技術等。

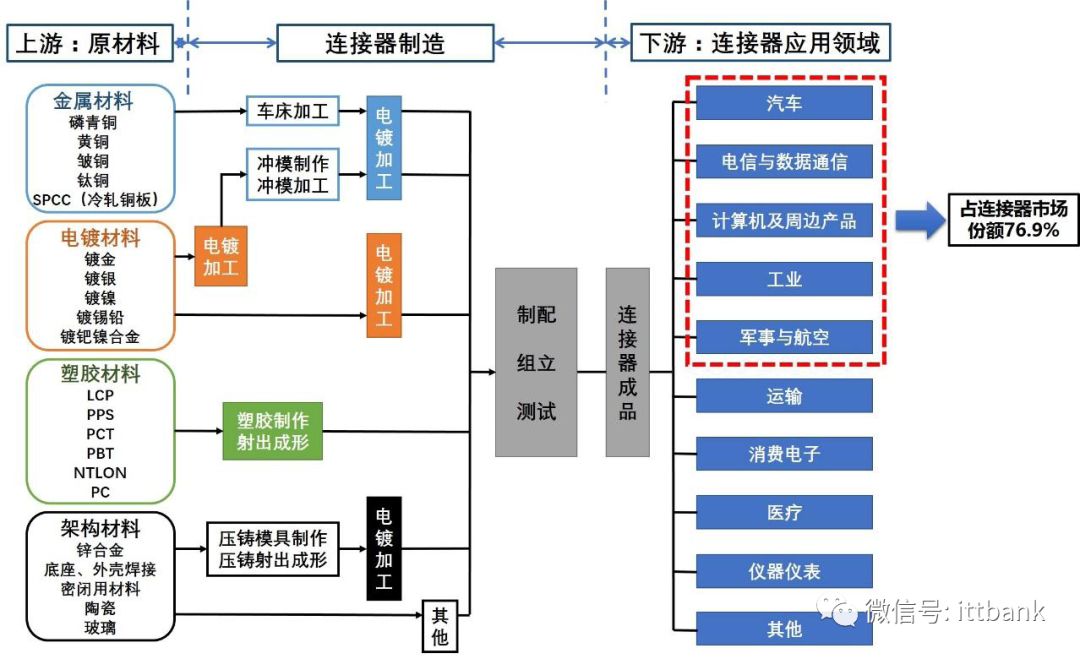

常用接插件的分類

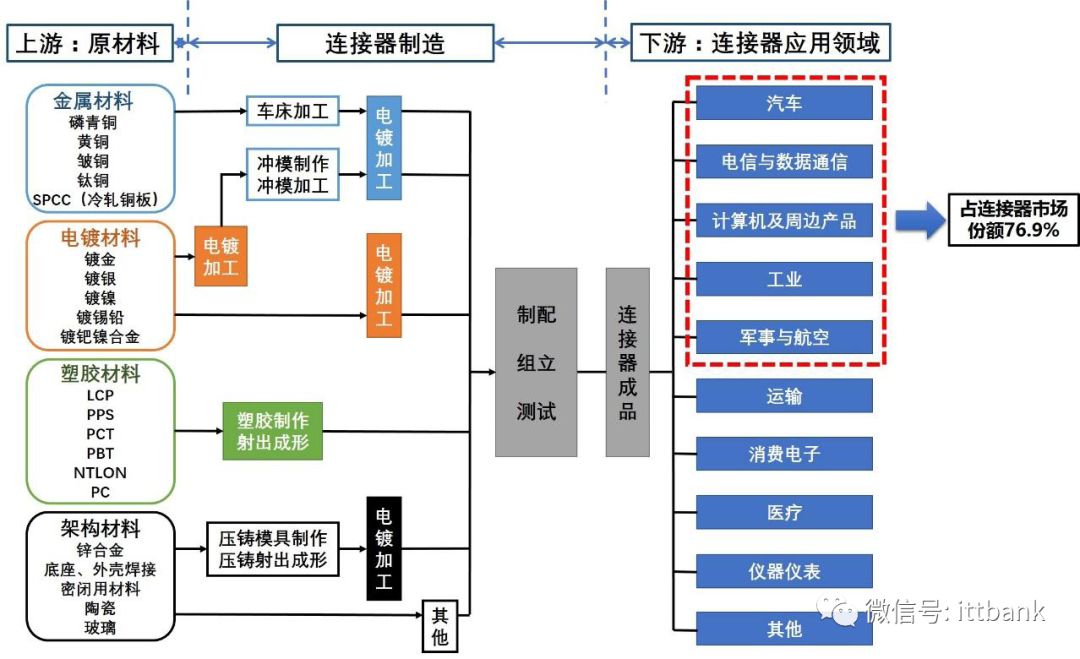

接插件行業的上游為各種金屬材料、塑膠材料和其它材料的制造業;下游為汽車、電信與數據通信、計算機與周邊產品、工業、工防與航空、運輸、消費電子、醫療等行業。

接插件我國重點企業

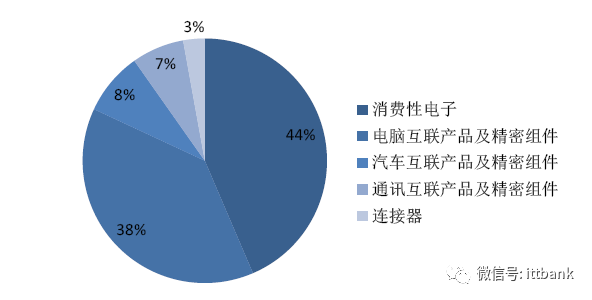

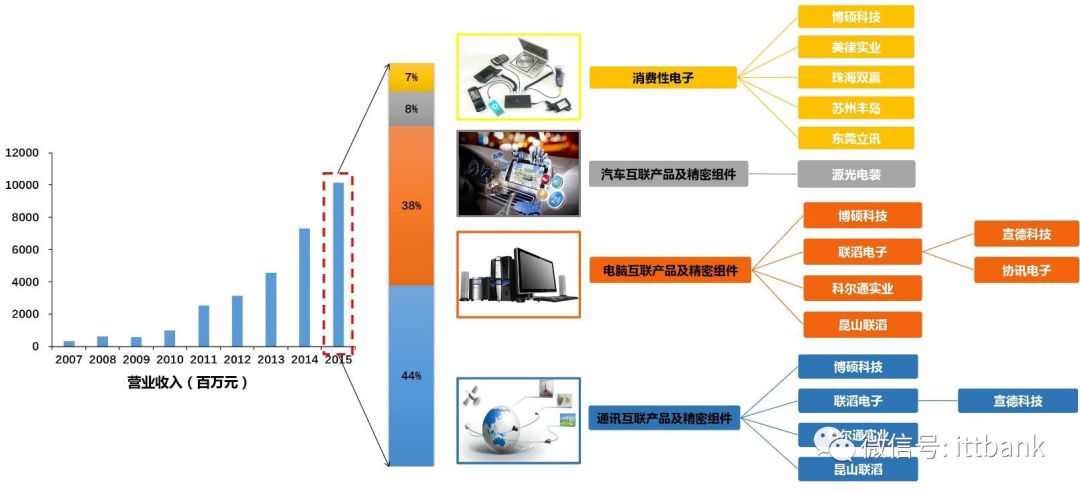

立訊精密:最先進入全球top10的中國企業,對標安費諾——潛在市值達千億

公司是一家專注于接插件的研發、生產和銷售的國家高新技術企。產品主要應用于3C(電腦、通訊、消費電子)、汽車和通訊等領域,核心產品電腦接插件已樹立了優勢地位,臺式電腦接插件覆蓋全球20%以上的臺式電腦,并快速擴大筆記本電腦接插件的生產,公司已經開發出DP、eDP、USB3.0、ESATA等新產品,同時公司正逐步進入汽車接插件、通訊接插件和高端消費電子接插件領域,拓展新的產品市場,確立了自身的競爭優勢。公司是USB、HDMI、SATA等協會的會員。

從2009年開始,立訊精密作為目前國內最大的高端接插件企業,充分受益于高端接插件制造業往中國轉移,起營業收入處于高速增長期,2009-2015年公司年均復合增長率達60.88%,2015年營業收入達101.4億。毛利率一直穩定在20%左右,2015年毛利率達22.88%。

公司致力打造接插件平臺型企業,產品覆蓋電腦、消費電子、汽車和通訊等領域:

公司是全球臺式電腦接插件龍頭地位(市占率20%以上),還是全球首批實現Type-C產業化的接插件公司;

高端消費電子接插件領域,公司布局無線充電、FPC、馬達。

同時公司正逐步進入汽車接插件、通訊接插件。

作為行業標準制定者,將率先受益電腦、消費電子、汽車和通訊等領域千億級高端接插件市場。

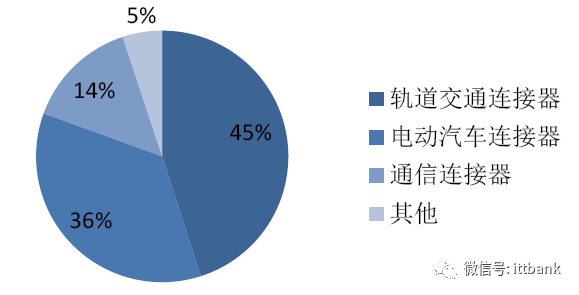

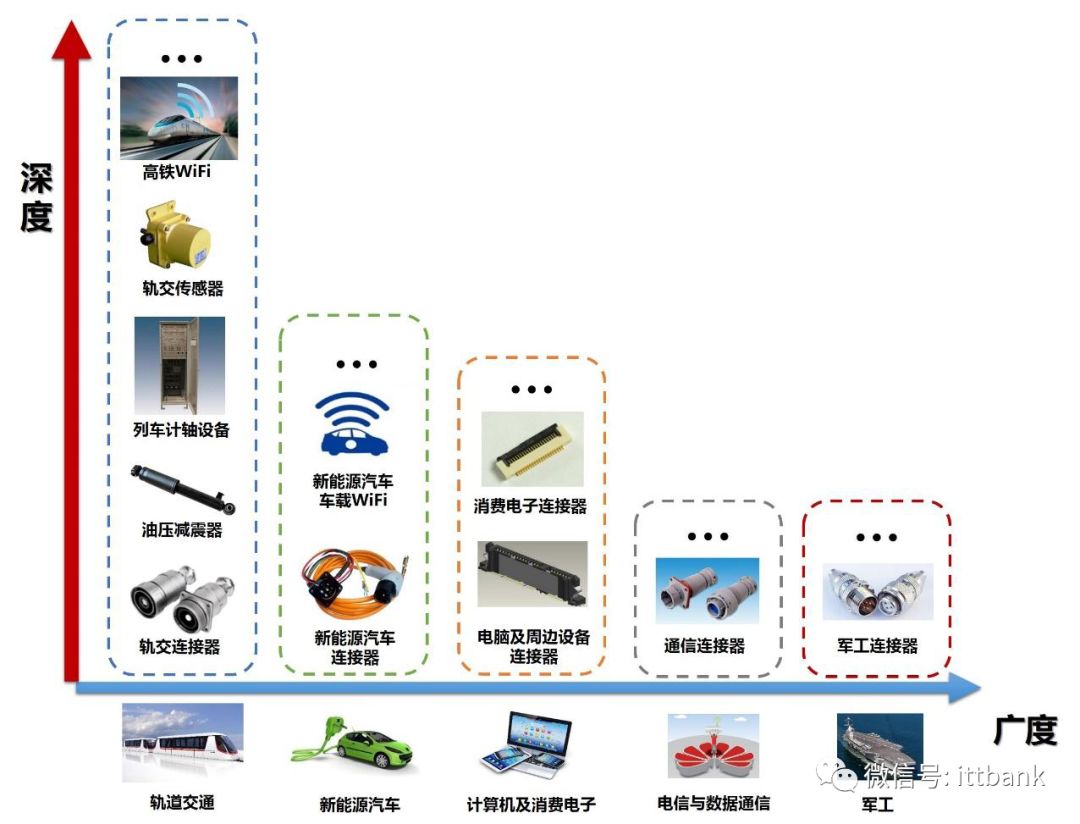

永貴電器:“軌交”深度、“接插件”廣度雙發力,有望復制泰科、安費諾龍頭模式

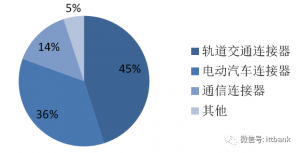

公司是一家專業從事軌道交通接插件產品研發、生產和銷售的國家級高新技術企業。主導產品包括鐵路客車接插件、鐵路機車接插件、城軌車輛接插件和動車組接插件。公司被認定為“國家火炬計劃重點高新技術企業”、“國家高新技術企業”等。截至2015年12月31日,公司及下屬子公司共擁有專利169項,其中實用新型專利143項,發明專利5項,外觀專利26項,其中包括軌道交通接插件產品、新能源電動汽車接插件產品、通信接插件產品。公司產品經CRCC認證,且通過軌道交通車輛制造企業供應商資質審核,在軌道交通接插件市場奠定了堅實的基礎。

從2009年開始,永貴電器立足國內軌交接插件絕對龍頭地位,充分受益于國內下游軌交高端接插件市場進口替代和高景氣度,起營業收入處于持續增長,2009-2015年公司年均復合增長率達26.87%,2015年營業收入達5.11億。毛利率一直穩定在50%左右,2015年毛利率達45.02%,毛利率下降是由于前期對于電動汽車接插件、通信接插件以及工防接插件布局使得前期成本上升。

永貴電器致力打造“軌交”和“接插件”兩大平臺,深耕“軌交”深度:

立足軌交接插件龍頭地位,內生布局軌交傳感器、高鐵WiFi、油壓減震器、列車計軸設備等軌交新產品;

外延“接插件”廣度:除了軌交接插件,公司還通過外延收購布局新能源汽車接插件、電腦及消費電子接插件、通信接插件、工防接插件等領域。

公司戰略優先布局“軌交”+“接插件”兩大千億級市場,未來三年高成長格局已定。

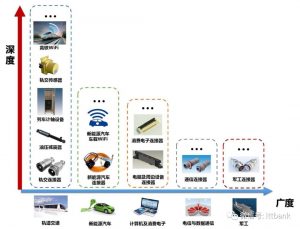

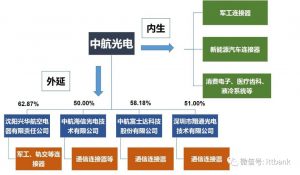

中航光電:工防接插件冠——“民事融合”典范,新能源汽車、通信、軌交等多高成長領域布局

公司是中國航空工業第一集團公司控股的股份制企業,也是國內專業致力于光、電接插件技術研發、生產、銷售,并全面提供整套接插件應用解決方案的知名工防企業。公司擁有高密度圓形電接插件、圓形線簧電接插件、矩形線簧結構電接插件、光纖光纜接插件四條國工防生產線,GJB599系列型譜被列入總裝科研項目。公司全面通過ISO9001(2000)質量體系認證,公司光無源器件首批取得信息產業部電信設備進網許可證,電源系列產品通過TUV、UL及CE認證。公司研制的接插件在航空、航天等領域得到廣泛應用,尤其是“神舟”五號載人飛船的成功應用,證明了公司產品的高可靠特性。

從2006年開始,中航光電立足國內工防接插件絕對龍頭地位,充分受益于國內工防、新能源汽車、通信、軌交等多下游高端接插件市場的高增長,營業收入不斷提升,2006-2015年公司年均復合增長率達27.73%,2015年營業收入達47.25億。毛利率一直穩定在33%左右,2015年毛利率達33.70%。

中航光電通過內增外延,布局新能源汽車、通信、工防、軌交等多高成長領域。

工防領域:公司產品覆蓋各大工防領域,擁有我國最全的四條國工防生產線;

新能源汽車接插件領域:公司目前國內市占率第一,未來將有望進入國際市場;

通信接插件領域:首批取得信息產業部電信設備進網許可證的公司,是華為、中興、三星核心供應商,受益于通信巨頭國際市場開拓;

其他領域:軌道交通、消費電子、醫療齒科、液冷系統等領域也在積極開拓,將成為新的業績增長點。

得潤電子:家電接插件龍頭,打造消費電子、汽車電子兩大領域綜合服務商

公司主要業務為各類電子接插件產品開發、生產與銷售。包括家用電器接插件、精密電子接插件、精密模具及精密組件、汽車接插件產品等。客戶包括海爾集團、康佳集團、四川長虹及創維集團等國內知名企業,是我國家用電器與消費類電子行業的主要供應商,公司80%的收入來源于國內市場。

從2006年開始,得潤電子立足國內家電接插件龍頭地位,充分受益于國內消費電子、汽車等多下游高端接插件市場的高增長,營業收入不斷提升,2006-2015年公司年均復合增長率達18.19%,2015年營業收入達30.38億。毛利率一直穩定在19%左右,2015年毛利率達17.99%。

公司致力于打造消費電子和汽車電子領域綜合服務商:

消費電子:產品包括家電接插件、電腦接插件、LED接插件、FPC、通訊接插件,公司現已完成USB Type-C產品研發及前期客戶導入,技術優勢明顯;

汽車電子:公司是國內領先的汽車接插件及線束供應商,產品還覆蓋汽車安全和告警傳感器,通過外延并購搶先布局車載充電機、車聯網、ADAS,打造未來的汽車電子綜合服務商,充分受益智能汽車時代。

航天電器:工防領域領先接插件企業,還致力于研發高端繼電器、微特電機等高潛力產品

公司是中國航天科工集團骨干企業,公司研制、生產的繼電器和電接插件性能指標優越,大多數達到國際先進標準,并且部分繼電器和電接插件屬國內獨家開發和生產,在國內同行業中具有明顯的優勢。公司80%以上的產品銷售給航天、航空、電子、艦船等領域的高端客戶,公司先后參與了我國“神舟”飛船及運載火箭的產品研制配套任務。

從2006年開始,航天電器國內領先的工防航空接插件制造企業,充分受益于國內工防品中接插件、電機及繼電器需求增加,營業收入不斷提升,2006-2015年公司年均復合增長率達21.58%,2015年營業收入達18.73億。毛利率從2009年后一直穩定在40%左右,2015年毛利率達36.20%。

公司工防品打基礎,民品描未來:

公司工防品業務約占70%左右,主要涉及航天、航空、艦船、兵器等領域:

公司是國內領先的工防航空接插件制造企業,還研發高端繼電器,其接插件和繼電器產品,大多數達到國際先進標準,并且部分屬國內獨家開發和生產,在國內同行業中具有明顯的優勢。

公司還儲備了微特電機新品,子公司貴州林泉伺服電機可靠性強、精準度高,已經進入到各類工防品領域,有望受益微特電機行業高增長。

公司還有部分民用業務,主要涉及通訊、軌交、石油、家電等領域,將是新的業績增長點。

近年接插件行業發展的過程

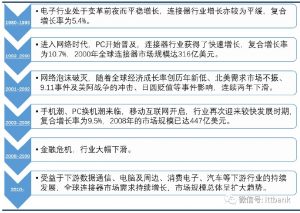

全球接插件市場競爭格局呈現集中式

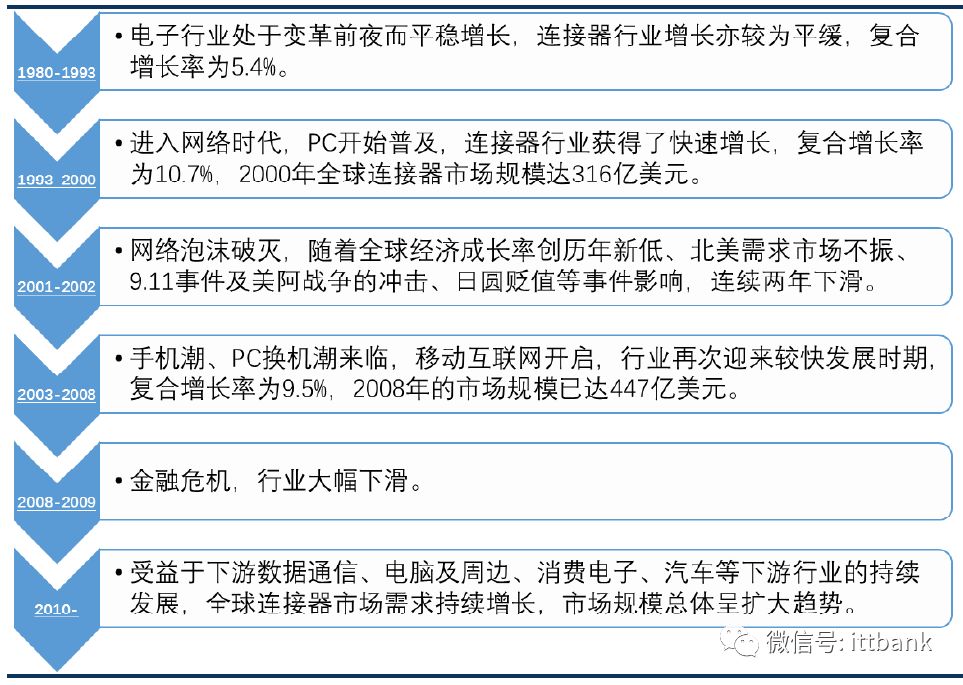

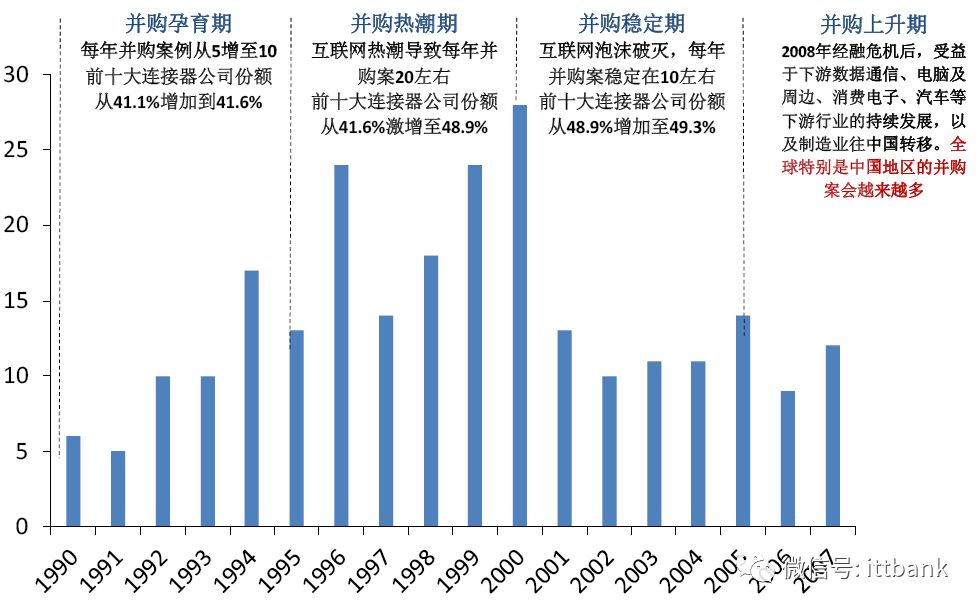

接插件行業集中度逐漸提高,前十名接插件公司市占率近60%,中國企業正在迅速分食市場。產業整合已經滲透到包括電子工業的各個行業,加速了接插件產業整合,接插件行業的集中度也在逐漸提高。自1980年以來,前10名的公司穩步增加自己在整個接插件市場中的市場份額。1980年,前10大企業占行業市場份額的38.0%。2014年,前10大企業已經占世界接插件需求的56.8%。不過,隨著中國現在已經成為全球接插件增長最快和最大的市場,其整體市場格局還是稍有變化的,中國企業迅速成長起來,前十大接插件廠商市場份額從2013年的57.6%下降到2014年的56.8%,就證明隨著中國企業崛起,全球接插件大格局在潛移默化的發生變化。

汽車、電信與數據通信——接插件市場發展的主要驅動力

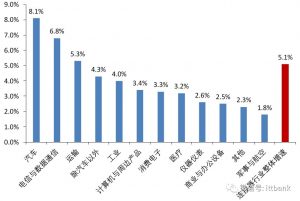

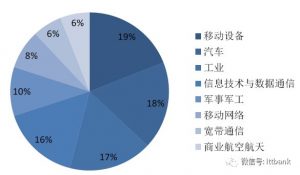

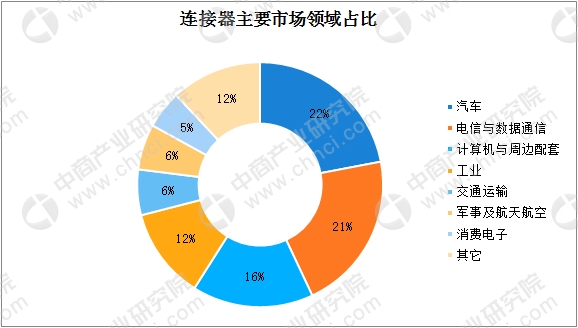

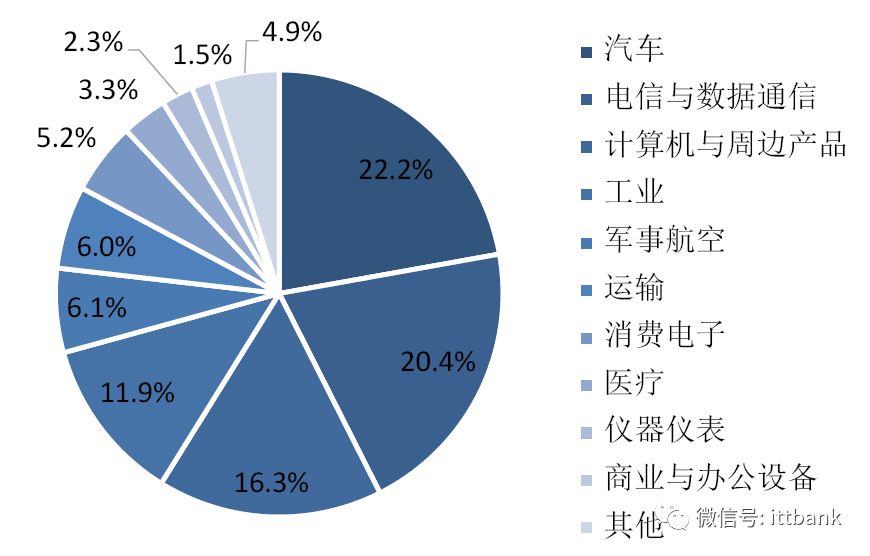

從終端產品的應用領域來看,2014年對接插件需求最大的應用領域主要有四塊:汽車(22.2%)、電信與數據通信(20.4%)、計算機與周邊產品(16.3%)、工業(11.9%),這四塊總共占了接插件下游70%的市場,其后依次是工防航空、運輸、消費電子、醫療、儀器儀表、商業與辦公設備等。

中國已成為全球第一大接插件市場

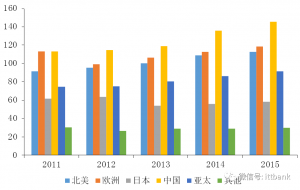

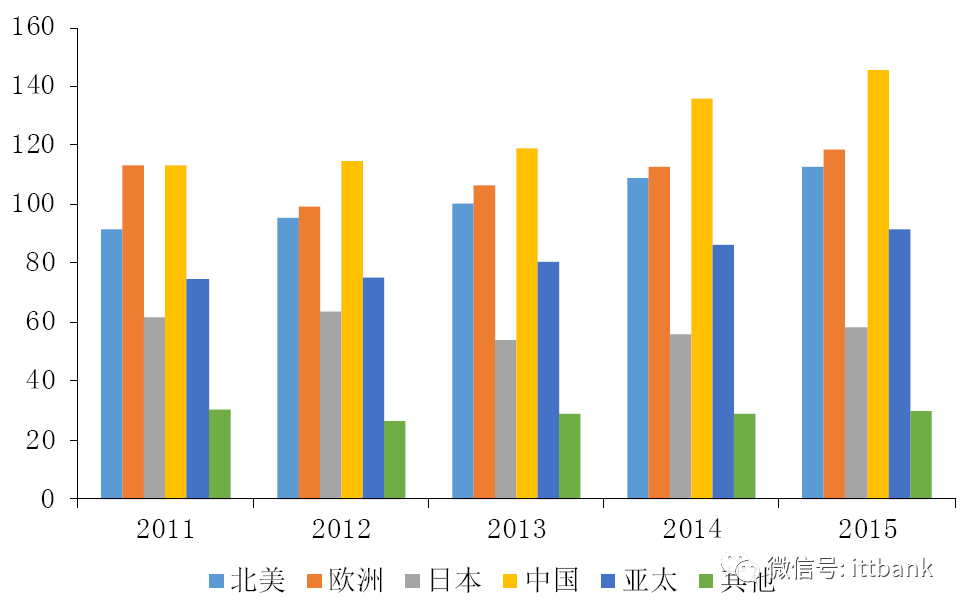

從區域分布來看,全球接插件市場主要分布在北美、歐洲、日本、中國、亞太(不含日本和中國)五大區域,這五大區域占據了全球接插件市場 90%以上的份額。近年來,由于受到全球經濟波動的影響,北美、歐洲和日本接插件市場增長緩慢,甚至出現了下滑態勢,而以中國及亞太地區為代表的新興市場呈現強勁增長,成為推動全球接插件市場增長的主要動力。

中國接插件行業增速遠高于全球。隨著世界制造業向中國大陸的轉移,全球接插件的生產重心也同步向中國大陸轉移,中國已經成為世界上最大的接插件生產基地。中國接插件制造整體水平得到迅速提高,接插件市場規模逐年擴大,中國成為全球接插件市場最有發展潛力、增長最快的地區。2000-2010年10年復合增長率高達19.34%。同期歐洲、北美和日本增長率分別為2.07%、-3.73%和1.39%。2011年中國接插件的市場是112.96億美元,攀至全球第一,占全球市場的23.4%,中國接插件行業2009-2015年復合增長率達13.59%,遠高于全球同期8.05%的增速。

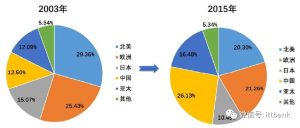

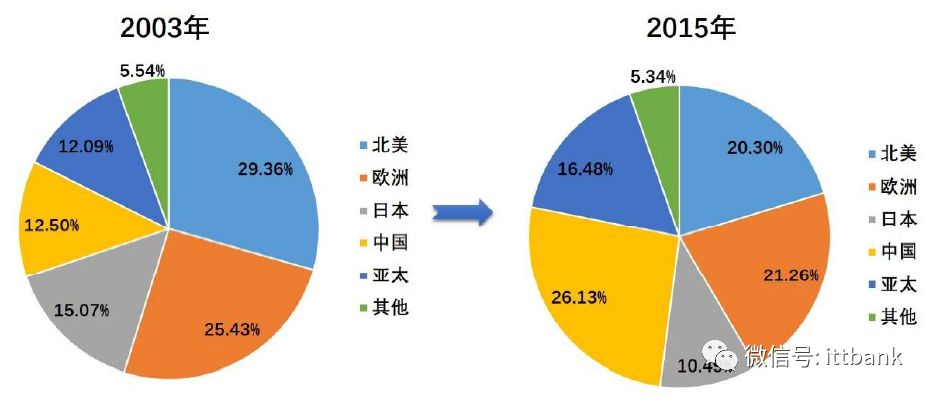

中國已成全球第一大接插件市場。從2003到2015年,隨著中國接插件市場增長率顯著高于全球平均水平,中國2015 年市場規模達145 億美元,所占份額已從2008 年的20.9%逐步提高至2015 年的26.13%,目前已成為全球第一大接插件消費市場地區,比第二名歐洲市場多出20%。

我國生產的接插件仍以中低端為主,高端需求還得不到滿足。我國生產的接插件主要以中低端為主,高端連機器占有率比較低,但需求增速較快。目前我國接插件發展正處于生產到創造的過渡時期,對高端接插件,特別是汽車、電信與數據通信、計算機及周邊設備、工業、工防航空等領域需求巨大,使得高端接插件市場快速增長。

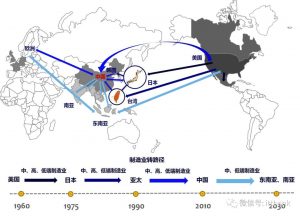

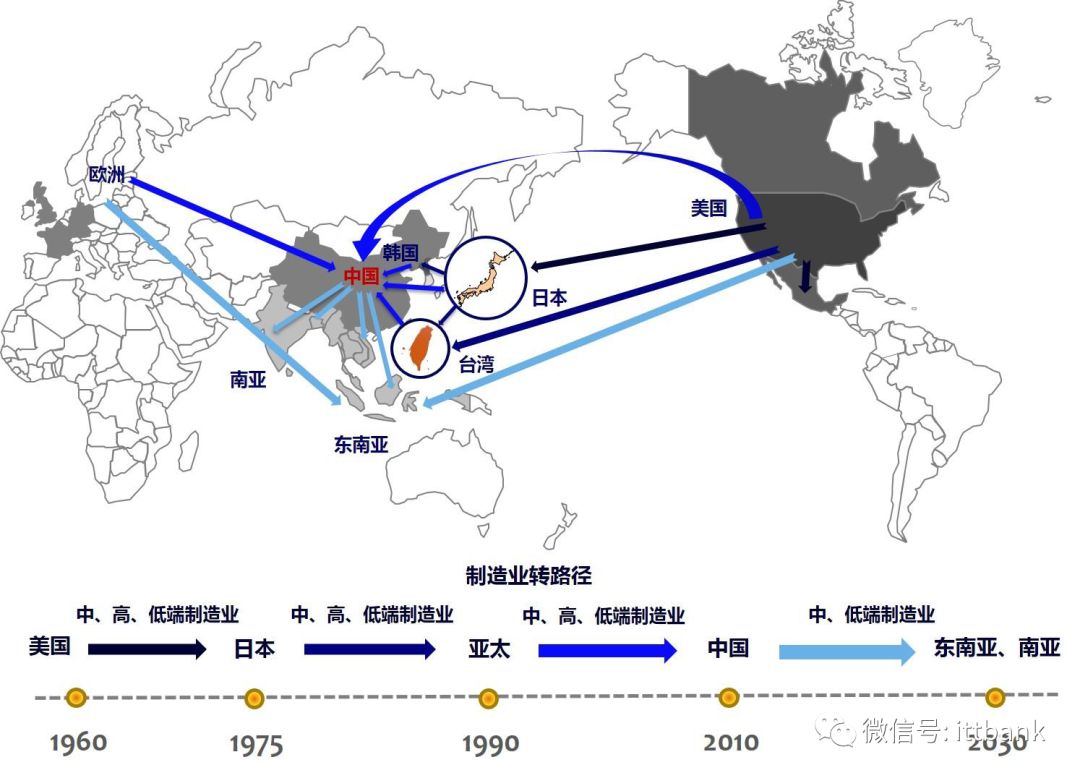

全球高端接插件制造業將逐漸往中國轉移

全球制造業轉移路徑:美國→日本→亞太→中國→東南亞。世界制造業的發展歷史就是高端國不斷把本國制造成本高的中低端產業轉移到具備基礎條件的次級國,通過這樣的鏈條一級一級的傳遞下去。次級國取得先進國的技術和資金,不但可以擴大就業,也可以提高本國的消費,反而促進了市場的擴大,這樣形成良性循環。因為人力成本低、當地政府補助、有了一定生產技術基礎等利好條件,世界制造業在2000年左右大規模進入中國,國內沿海地區特別是珠三角地區的制造業迅速發展成“世界工廠”,然而之前國內的制造業大多數集中在“中低端”制造業,未來幾年國內高端制造業將成為主流。

國內接插件廠商數量眾多且集中在中低端市場,高端市場仍被外企占據。我國接插件行業起步較晚,接插件市場集中度較低,國內接插件生產廠商數量眾多,但普遍規模較小。國家統計局數據顯示,2010年,我國接插件制造廠商有1000多家,其中外商投資約300家,占據高端接插件產品的主導地位;本土制造廠商約700余家,但受限于規模小、技術積累不足和資本實力較差,本土企業業務主要集中在技術水平偏低的中低端產品。

國內接插件市場產品結構將逐步升級,行業集中度正逐漸提高。隨著計算機、汽車、通訊、家電等下游行業對高端接插件需求逐漸增大,下游廠商對配件供應商的產品品質、研發實力、價格水平、交貨期限都提出了更高要求,眾多國內廠商已經開始對高端接插件產品進行研發。在此推動下,未來幾年國內接插件市場產品結構將逐步升級,行業整合將成為主題,2013年全國規模以上企業達842家,截止到2014年年底達882家。企業數目相對于2010年的1000多家,已經減少了100多家。國內接插件行業集中度大幅提高。國內Top3(立訊精密、中航光電、得潤電子)接插件企業的市場份額已經從2010 年的5.8% 提升至2015 年的17%,但仍然遠低于國際三巨頭的30%,這說明未來還有很大的提升空間,也為行業龍頭企業迅速做大做強提供了難得的機遇。

并購成為世界接插件龍頭企業發展主要手段:廣度上“從一到多”,深度上“從多到一”

接插件龍頭們的發展史就是一部并購史。根據英康(Encnn)接插件管理咨詢機構統計,從1990年開始,接插件產業經歷了好幾百次的收購和合并。而其中大部分的并購是由全球前十大接插件公司完成。例如:

TE連接收購Thomas & Betts’ 的接插件部門、DEUTSCH、ADC和許多其他公司。

Molex公司收購了Woodhead、FCT、Affinity Medical,Luxtera’s 的Merge Optics以及其他公司。

安費諾收購泰瑞達的高速接插件的業務、FEP、以及幾十個其他公司。同時它收購了FCI公司的接插件的企業。該交易在2015年12月完成。

德爾福收購FCI汽車接插件業務。

1、安費諾:廣度上“從一到多”,瘋狂并購的最純接插件平臺型標的

(1)安費諾營業收入穩步上升,打造接插件平臺型企業

安費諾Amphenol是全球最大的接插件制造商之一。安費諾公司是手機接插件第一大廠,最擅長的精密接口連接,如SIM卡接插件,SD卡連接、USB連接、HDMI連接、RF轉換等。近年通過合并收購籠絡了全球很多頂尖的接插件廠家。產品拓展覆蓋了工防,航空,航天,通信等方面。

自2008年經濟危機之后,公司收入穩步上升,且毛利率一直穩定在31%。公司產品分為互聯產品和產品線纜,其中互聯產品(接插件)是主要業務,其收入占公司整體營業收入的90%以上,從2008年經濟危機后,公司營業收入一直保持著10%左右的增長率,公司的盈利能力一直很穩定,其毛利率從2008年開始就維持在31%左右。

安費諾致力打造接插件平臺型企業。安費諾致力于打造接插件平臺型企業,從公司成立開始,安費諾就立足于自身計算機及消費電子龍頭地位,通過收購布局接插件多下游應用領域,其業務收入主要涵蓋移動設備、汽車、工業、通信、工防航空五大板塊。

(2)收購是增長的主要原因:重點布局汽車、通信、工業、工防航空四大主流應用領域

通過收購公司接插件業務保持高增長率。從2003年到現在,安費諾每年都會至少完成一次收購,幾乎每年并購都占其現金用途中的主要部分,2003-2015年期間,并購所用資金總額占公司所配置現金總額的50%以上。并購大多數是為了橫向拓展接插件業務領域,使得接插件業務快速提升,這也是其營業收入保持高增長的主要原因。安費諾接插件業務收入在全球接插件市場份額也從2003年的3.79%,迅速提升至2015年的9.32%。

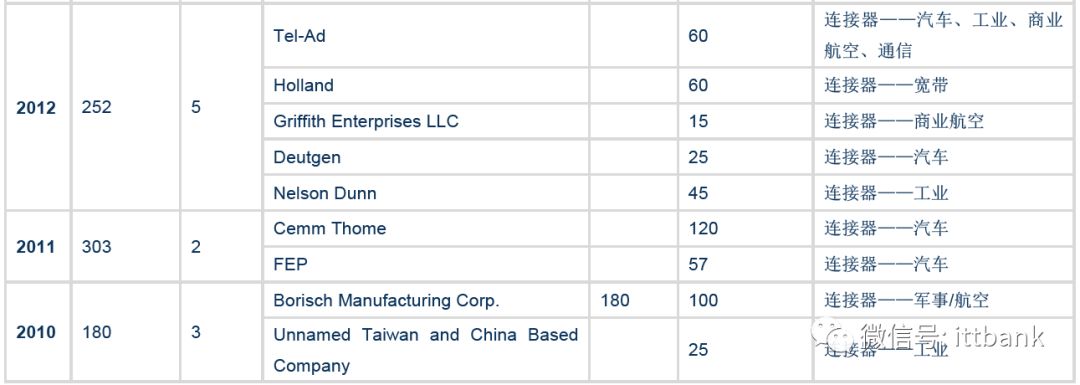

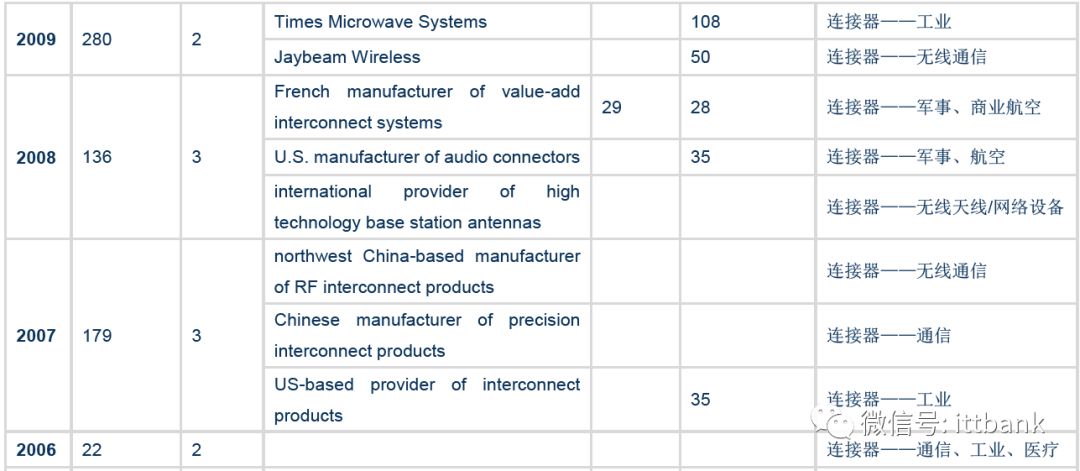

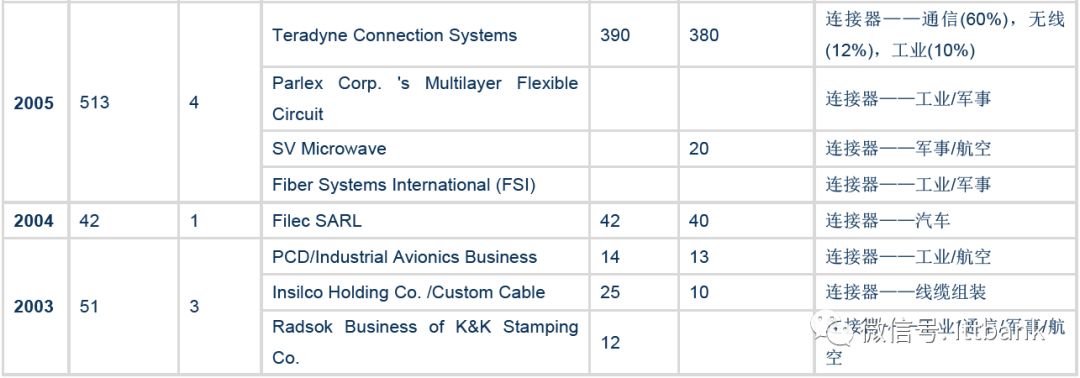

安費諾收購計劃

泰科電子有限公司TE Connectivity (TE)是全球最大的接插件生產廠家,接插件行業的唯一入圍世界500強的企業。泰科電子是一家全球化的電子組件、網絡解決方案、特種產品及海底通訊系統供應商,公司設計和制造的約50萬種產品,用于連接和保護觸及生活各個方面的產品中的電源和數據流。主要產品應用在消費類電子,電力,醫療,汽車,航空航天以及通訊網絡方面。

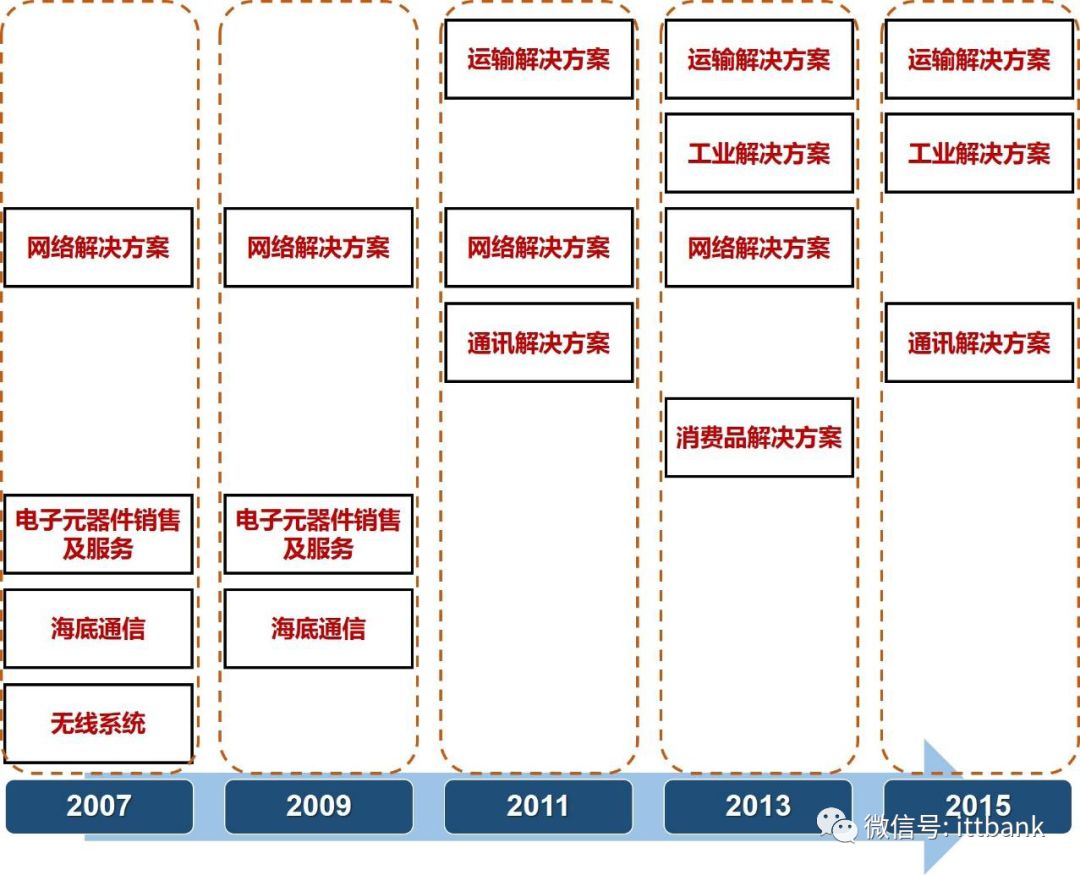

(1)從2007年起進行了多次產品結構調整,泰科電子盈利能力顯著提升。

公司從2007年開始,圍繞著打造全球領先嚴苛環境下綜合解決方案供應商的目標,進行了多次產品結構調整:

在2007年,公司業務主要分為四塊:網絡解決方案、電子元器件銷售及服務、海底通信、無線系統;

在2009年,公司將無線系統業務剝離;

在2011年,公司剝離了電子元器件銷售及服務、海底通信業務,并進入了兩塊新業務:通訊及工業解決方案、運輸解決方案;

在2013年,公司剝離了通訊及工業解決方案業務,并拓展了兩塊新業務:工業、消費品解決方案;

在2015年,公司再次剝離兩塊業務:網絡解決方案、消費品解決方案,又增加了通訊及工業解決方案業務。

(2)探索泰科調整產品結構的原因:通過并購布局高景氣度市場,打造嚴苛環境產品綜合供應商。

泰科電子調整產品結構的初衷:瞄準高景氣度下游市場。公司目前業務分為三塊:運輸解決方案、工業解決方案、通訊解決方案,2015年三塊對應收入分別為63.5億美元、31.8億美元、27.0億美元。而公司產品結構調整至這三塊也是因為這三塊業務分別對應了三大高景氣度市場:

運輸解決方案:產品(ADAS/安全系統、汽車排放&資訊娛樂)——汽車市場規模每年增速達4-6%,產品(傳感器)——每輛汽車傳感器的價值將從200美元上升至400美元;

工業解決方案:產品(數字化工廠)——智能工廠中機器人市場以每年2.5X速度增長,產品(新飛行器設計)——新的飛行器中設備市場每年超過2X,產品(醫療設備集成)——微創醫療市場以每年7%的速度增長;

通訊解決方案:產品(物聯網)——專注物聯網的物理層市場,產品(數據增生)——聯網設備市場從現在的64億美元將增長到2020年的208億美元,產品(智能家電)——更多智能家電的應用使得該市場增速達3X。

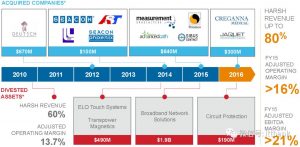

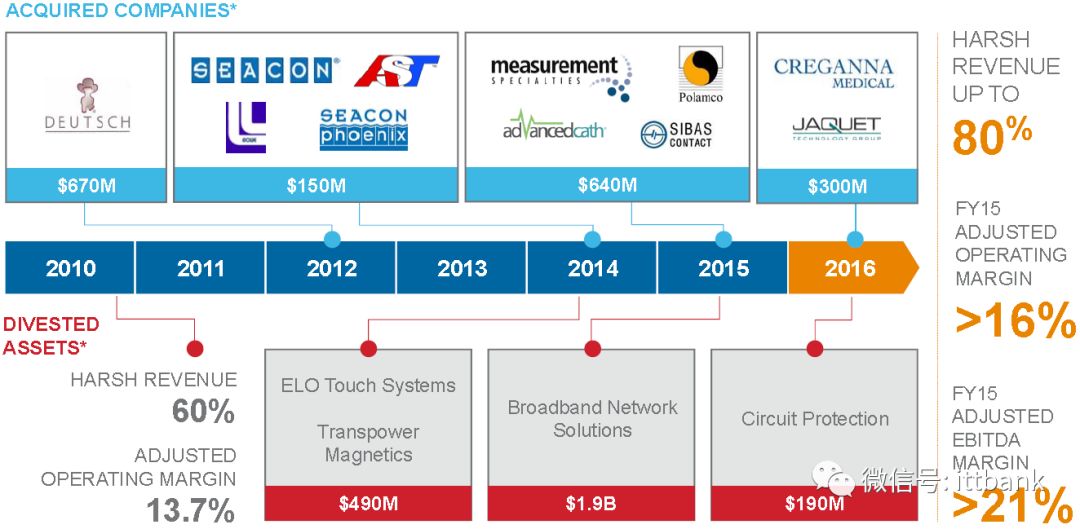

泰科電子調整產品結構的方法:收購領域內的龍頭。公司在瞄準下游高景氣市場后,通過收購該領域內的龍頭企業進行新業務的外延拓展,打造嚴苛環境產品綜合供應商:

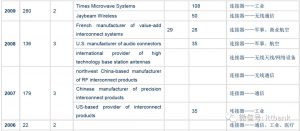

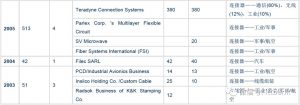

2012年,Deutsch——工業運輸、航空航天、工防等領域內領先的德國接插件公司;

2014年,Seacon——石油和天然氣領域內的領先的水下接插件公司;

2015年,Measurement Specialties & AST——領先的傳感器組合制造商;

2015年,Polamco——全球領先的高精度接插件、后蓋、互聯配件及自定義連接解決方案供應商,下游覆蓋工防、航空航天、汽車、工業、海洋、石油和天然氣等多個領域。

2015年,AdvancedCath——全球領先的高級導管系統供應商,其救生治療領域技術世界一流。

2015年,SIBAS CONTACT——全球領先的工業重載接插件制造商。

2016年,Creganna Medical——全球領先的微創醫療設備設計、制造、服務供應商。

2016年,JAQUET technology group——全球領先的速度傳感器供應商,應用于工業等領域。

產品結構調整后,泰科電子股價一路高漲。渡過了2008年金融危機,泰科電子從2009年開始經過多次產品結構調整后,公司盈利能力顯著增強,同時也受到了越來越多投資的青睞,從2009年開始,公司股價從谷底價7.40美元/股,一路高漲,2015年最高時股價達73.73美元/股,公司市值實現了翻十倍的驚人表現!

讀完上文之后,您對于“全球接插件制造商最新排名榜單TOP”有一個基本認識了,后續仁昊運營團隊會整理更多與接插件廠家排名相關的文章發布在此頻道(http://xjemkzb.com/news/)供您免費查閱。如果您想找一家靠譜的接插件制造商,可以考慮一下仁昊偉業科技,我們至今已有十四年的接插件生產經驗,所生產的產品涵蓋了方方面面,產品均通過了ISO認證,符合國際環保要求,承諾用戶一年質保,售后體系完善,值得大家的信賴。

認識一下仁昊偉業,公司成立于2005年,專注研發、生產和銷售BNC接頭、SMA接頭等各種射頻接插件、線材及電纜組件,產品應用于通信、安防監控、汽車、醫療、航空、工防等多個領域,積累了豐富的電子接插件生產經驗。擁有超過3000多平米的生產廠房,裝備精良的車間和多條整機自動生產線,員工幾百人。主推的BNC接頭、SMA接頭等射頻接插件產品和服務受到廣大客戶的好評,目前近70%的電子接插件產品銷往全球40多個國家和地區。

]]>

1、泰科電子(TE Connectivity)

1999年,Tyco International與AMP合并,隨后(同年)又并購了Raychem,自此成了接插件行業老大。2007年,Tyco Electronics從Tyco International分離出來,并于紐約證券所掛牌上市,自此成了一家獨立自主的公司。2011年3月,Tyco Electronics將名稱改為TE Connectivity。

2、莫仕(Molex)

莫仕是全球領先的連接系統供應商,做端子,膠殼起家的,故現在在中國大陸賣得最多的還是端子膠殼,是消費類電子接插件的世界老大。

3、安費諾(Amphenol)

安費諾創立于1932年,是全球最大的接插件制造商之一。1984年進入中國,1991年在紐約證交所上市。安費諾通過收購合并等變成接插件世界老三,在工防,航天、航空,通信方面非常有名。2005年更是收購了泰瑞達,增加了其在高速通信接插件市場的競爭力。2015年6月,Amphenol宣布擬以12.8億美元收購新加坡FCI亞洲貿易公司。

4、富加宜(FCI)

FCI于1988年由Framatome組建,是世界范圍內電子接插件的最主要設計者、生產商和供應商,其產品應用于汽車、通信、消費類電子、數據處理、工業機械等廣大領域。FCI接插件因其專業的設計、精密的制造工藝而暢銷歐洲、美洲、亞洲眾多國家。(2005年,FCI被美國財團貝恩資本收購)

5、申泰(Samtec)

Samtec總部位于美國,是全球最大的接插件制造商之一。曾連續13年榮獲北美電子行業最權威評估調研公司BISHOP接插件行業綜合評比的第一名。最有名的產品是板對板產品(排針、排母等)。

6、日本航空電子(Jae)

JAE日本航空電子,是日本航空電子工業株式會社的全稱。英文全稱為:Japan Aviation Electronics Industry,Limited,簡稱JAE。是全球十大接插件廠商之一。 JAE日本航空電子工業株式會社,成立于1953年,是一家歷史悠久的公司,是日本工防業產品的首選供應商,以高端,精密著稱。主要做電腦周邊,汽車接插件及通信接插件等,但在大陸,主要是FPC等精密接插件比較有名。

7、3M

3M創建于1902年,總部位于美國明蘇達州的圣保羅市,是一家世界級的多元化科技創新企業。1984年進入中國市場,是在深圳經濟特區外成立的中國第一家外商獨資企業。3M涉及領域包括:工業、化工、電子、電氣、通信、交通、汽車、航空、醫療、安全、建筑、文教辦公、商業及家庭消費品等。

8、矢崎(Yazaki)

日本矢崎總業株式會社,世界五百強企業,成立于1941年,至今已有70年的歷史。主要生產汽車用電線組件、各種儀表、儀器、空調、太陽能供暖器,汽車用電線組件的產品占世界市場30%,居全球同行業之首。矢崎集團在全世界41個國家設立434個工廠或分支機構,其中18個分布于中國地區,全球員工人數超過25萬人。是全球第一大汽車電線束制造商。

9、日本壓著端子(JST)

JST(日本壓著端子制造株式會社),總部位于日本大阪。1957年,公司創始人高橋悌二先生將“無焊連接通電用端子”命名為“壓著端子”,由此開始了日本國內首批壓著端子的生產。壓著端子的名稱由此在日本接插件行業中普及開來。日本工業標準JIS有“壓著端子”這一規格和名稱來源于上述產品名稱。

隨著日本電子行業的飛速發展,始于壓著端子生產和批量生產的“連接技術”更是如虎添翼,產品系列不斷取得了重大發展。連接技術的領域在不斷地擴大,目前已經涉及到的有壓著機、壓著工具、壓接機等的制造以及連續端子、各種接插件的制造等。其部分產品在技術上處于領先,在行業中一直保持世界前十的地位,擁有全球的生產,研發和服務網絡。2007年,JST公司在馬來西亞創建了目前世界上最大的接插件廠。

10、菲尼克斯(Phoenix)

菲尼克斯成立于1928年,全球最著名的接口產品供應商,電氣連接、電子接口技術和自動化領域的世界市場領袖。發明了世界第一片組合式接線端子。1993年進入中國,與國家電力公司電力自動化研究院(NARI南瑞)合資組建南京菲尼克斯電氣有限公司。2001年大規模增資,成立菲尼克斯電氣(南京)制造有限公司和菲尼克斯電氣(上海)進出口有限公司。

11、德爾福(Delphi)

德爾福公司原為通用汽車公司的零部件子公司,曾是全球最大的汽車零部件制造商。1999年5月28日,德爾福正式與通用汽車公司分離,成為一家完全獨立的公司。德爾福的生產的接插件產品主要用于汽車上。

德爾福誕生于1890年的德爾福派克電器公司比博世公司僅僅年輕了幾歲。德爾福公司在1995年以前是通用汽車公司的零部件子公司,1995年與通用分家之后,德爾福成為一家完全獨立的公司,并且在世界范圍內處于領先地位,但2005年之后,博世公司突飛猛進,超過德爾福成為世界汽車零部件供應商中的老大。

12、韓國端子工業株式會社(KET)

韓國端子工業株式會社。韓國企業。主要生產汽車,電子,通訊領域的接插件。在衛星,天線方面較有優勢。

13、松下電工(NAIS)

NAIS松下電工是日本松下電器旗下企業之一,NAIS即Natianol松下電工主要生產電器,手機等接插件配件。

14、正崴(Foxlink)

正崴從1986年起以生產接插件及連接線產品起家,發展至今包含電源管理及能源模組,并已延伸到無線通訊及光學產品。蘋果公司的接插件連接線都是由正崴研發生產。值得一提的是,正崴集團董事長郭臺強為鴻海精密創始人郭臺銘胞弟。

15、中航光電(JONHON)

中航光電科技股份有限公司(158廠)隸屬中國航空工業集團公司,是國內規模最大的專業從事高可靠光、電、流體接插件研發與生產,同時提供系統光、電、流體連接技術解決方案的高科技企業。公司于2007年11月1日在深圳證券所上市,是中國首家整體上市的工防企業。中航光電2017全年營收63.61億元,凈利潤為8.25億元。

16、立訊精密(luxshare-ict)

立訊精密工業股份有限公司是一家技術導向公司,公司專注于連接線、接插件的研發、生產和銷售。于2010年在深圳A股掛牌上市(股票代碼002475),總部位于東莞,子公司分布于深圳、珠海、吉安、昆山、亳州、滁州、遂寧、湖州、福州、臺北、德國、英國、美國、日本等地,全球職工45000余人。2017年立訊實現全年營收227.81億元,凈利潤16.97億元。

17、得潤電子(DEREN)

深圳市得潤電子股份有限公司成立于1989年,總部位于深圳,于2006年在深圳證交所上市。自成立以來,得潤電子一直致力于接插件的研發、制造和銷售。旗下擁有多家集團控股公司、中外合資公司、海外合資公司、海外貿易公司、海外銷售和服務分支機構。目前得潤電子已成為中國大陸最具規模與實力的專業電子接插件制造企業。2017年得潤電子全年營收58.58億元,凈利潤為1.86億元。

18、廣瀨電機(hirose)

廣瀨電機Hirose(簡稱HRS)是世界排名領先的精密接插件制造廠商,產品廣泛應用于手機,無線電通信,測量設備,GPS,無線傳輸,藍牙設備,汽車等行業。2001年,廣瀨電機在上海開設了“日本廣瀨電機株式會社上海代表處”。2003年在上海成立“廣瀨電機貿易(上海)公司”。之后又相繼在深圳和北京開設辦事處。

19、住友電氣(sumitomo)

日本三大企業之一住友株式會社住友集團旗下企業住友電氣。公司主要生產汽車連接,電工工具接插件。

20、魏德米勒(Weidmuller)

德國魏德米勒集團公司成立于1948年,是為電氣聯接、傳輸領域和工業環境提供電源、信號及數據處理等工作條件的國際領先解決方案供應商。產品系列包括接線座、PCB接插件、帶防護外殼產品、工業以太網、以及繼電器組件、電源模塊、過電壓保護模塊、電氣安裝和標識產品、基本的I/O接口和全系列的工具產品等。

21、哈丁(Harting)

德國HARTING公司成立于1945年,是世界上主要的接插件制造商之一,重載矩型接插件全球市場占有率第一。主要生產工業自動化等歐式接插件。

22、然湖電子(Yeonho)

韓國YEONHO(然湖)電子株式會社,主要產品包括接插件(包括端子和HOUSING,WAFER),以及線路附件等。主要是為各大韓國企業和中國企業配套服務,客戶有LG,現代,大宇,三星,新科,海爾等。在高清晰電視,電腦,CDMA手機,微波爐,通訊設備,IT行業,儀器儀表和汽車電器等行業都得到了廣泛的應用。

23、歐度(Odu)

德國歐度ODU接插件系統成立于1942年,位于德國慕尼黑,主要生產圓柱型自鎖接插件,線簧接插件,混裝模塊接插件等特殊接插件。

24、連展科技(Acon)

連展科技股份有限公司成立于1986年,是全球領先的接插件廠商,目前在大陸華北、華東、華南等地區均有生產基地。

25、富士康科技集團(Foxconn)

富士康科技集團是專業從事計算機、通訊、消費性電子等3C產品研發制造,廣泛涉足數位內容、汽車零組件、通路、云運算服務及新能源、新材料開發應用的高新科技企業。富士康精密接插件、無線通訊組件、液晶顯示器、網通設備機構件、半導體設備和軟件技術開發等產業主要聚集于中國大陸長三角地區,如昆山、上海、南京、淮安、杭州、寧波、嘉善等地。

26、宏致電子(Aces)

宏致電子成立于1996年11月,總部位于臺灣桃園,在大陸東莞、昆山、重慶等地均設有生產基地。宏致電子專注于NB、手機、數位相機等消費性產品所使用的接插件。

27、得意精密(Lotes)

LOTES集團是一家專業生產精密電子接插件,散熱器,等產品的制造商。LOTES集團1986成立于臺灣基隆,1993年成立廣州番禺得意精密電子工業有限公司;2004年成立蘇州得意精密電子工業有限公司;LOTES集團推行自有品牌“LOTES”,在PC業享有一定的知名度。

28、實盈(Suyin)

1981年,實盈股份有限公司正式成立,主要生產電腦接插件,數碼卡座類。1994年由實盈有限公司變更為實盈股份有限公司。1998年,東莞實盈成立,研發生產以NB與PC為主的接插件。2004年,上海實盈和深圳實盈相繼成立。

29、禾昌(P-TWO)

禾昌興業股份有限公司創立于1986 年,主要從事H-3電子零件相關業;公司為精密接插件制造公司,已於 91 年 2 月完成臺灣上柜掛牌交易,代號6158。所生產之接插件主要供應手機產業、NB產業、TFT-LCD產業、光碟機產業、PDA產業等等。

30、長盈精密

深圳市長盈精密技術股份有限公司(簡稱“長盈精密”)成立于2001年7月,于2006年建立全資子公司昆山長盈精密技術有限公司;2010年建立全資子公司廣東長盈精密技術有限公司;2013年4月初建立光明壓鑄廠;2010年成立廣東長盈精密技術有限公司。2010年9月2日成功登陸A股創業板(股票代碼300115)。2017年,長盈精密實現營收84.31億元,凈利潤5.71億元。

讀完上文之后,您對于全球接插件制造商的吸金能力有一個基本認識了,后續仁昊運營團隊會整理更多與接插件制造商排名相關的文章發布在此頻道供您免費查閱。如果您想找一家靠譜的接插件制造商,可以考慮一下仁昊偉業科技,我們至今已有十四年的接插件生產經驗,所生產的產品涵蓋了方方面面,產品均通過了ISO認證,符合國際環保要求,承諾用戶一年質保,售后體系完善,值得大家的信賴。

認識一下仁昊偉業,公司成立于2005年,專注研發、生產和銷售BNC接頭、SMA接頭等各種射頻接插件、線材及電纜組件,產品應用于通信、安防監控、汽車、醫療、航空、工防等多個領域,積累了豐富的電子接插件生產經驗。擁有超過3000多平米的生產廠房,裝備精良的車間和多條整機自動生產線,員工幾百人。主推的BNC接頭、SMA接頭等射頻接插件產品和服務受到廣大客戶的好評,目前近70%的電子接插件產品銷往全球40多個國家和地區。

本文來源:http://xjemkzb.com/17281.html

]]>2019年全球接插件市場規模為722億美元,預計到2025年將達到1126億美元。我們預計2019-2025年全球市場規模的復合年增長率為7.70%。中國已成為最大的接插件市場。信息化建設帶動接插件市場規模持續擴大,中國接插件市場增速遠高于全球水平。近年來,隨著信息化浪潮的不斷推進,中國信息化建設發展迅速且規模已躍居世界前列,在質量和技術上也取得了極大的進步,其中智能手機、通信設備、無人機等新興產業影響力較大。接插件作為實現信息化的基礎元器件,受益于信息化建設投入不斷擴大。

中國企業直面國際巨頭,市場競爭激烈。中國接插件行業起步相對較晚,生產的接插件主要以中低端為主,高端產品的市場占有率較低。目前,中國接插件廠商約有1000多家,其中外商投資企業約300家,本土制造企業約700余家,集中分布在長三角和珠三角地區。國際市場行業市場集中度高,高端產品優勢明顯。由于科技的進步,市場對接插件技術水平要求提高,具有較強研發實力的跨國企業競爭優勢日益顯著,全球接插件市場集中度加強。從2014年到2019年,前10大企業市場集中度從56.21%逐步提高到61.44%。除工防行業外,接插件的主要客戶如蘋果、三星、奔馳、華為、諾基亞等都是業務遍布全球的跨國公司,其對接插件的采購也往往是全球化采購。各大國際接插件制造商一直引領接插件產業技術潮流,特別是在需要解決高速傳輸、高可靠性、防串擾、防噪聲等問題的通信和汽車領域,國際龍頭的高端產品優勢明顯。

汽車領域為接插件 最大細分應用領域市場,汽車智能化、新能源化將增加單車、配套充電樁接插件用量。2019年汽車應用領域市場占整個接插件市場的24%,在所有細分市場中占比最高。汽車接插件持續放量能力較強,未來進口替代空間可觀。

]]>2.MOLEX 莫仕—MOLEX公司是全球領導先的全套互聯產品廠廠家。美國企業。產品主要應用于電子,電氣和光纖。以開發世界最小型的接插件而知名。近年來又往天線,開關,LED方面發展。

3.Amphenol 安費諾—安費諾公司通過合并收購籠絡了全球很多頂尖的接插件廠家。美國企業。產品主要在工防,航空,航天,通信方面比較有優勢。(公司網址特別多,光在中國境內就有十幾家不同的公司網址,其中深圳市一個地方就有六家不同的公司不同的網址,需要分公司的請到總公司的網址鏈接里找。公司網址:www.amphenol.com,)

4.FCI 法馬通,富加宜—法馬通接插件有限公司。法國企業。現在主要由風險投資控股。產品主要應用于通信,通訊,汽車方面。

5.FOXCONN鴻海集團&富士康—富士康科技集團,在中國臺灣省被稱為鴻海集團。富士康科技集團也是世界500強之一。但因富士康不僅僅只生產接插件。還生產電腦,手機(蘋果),顯示器,檢測儀器等等。在集團當中只有MIPBG事業群,主要從事電腦,數位內容,消費性電子產品所需的印刷電路板及移動電子設備接插件。NWING事業群主要從事電腦、通訊、消費性電子、汽車電子等領域的接插件、精密線纜與線纜裝配產品的研發與生產。

6.Yazaki 矢崎—日本矢崎總業株式會社。日本企業。成立于1941年,至今已有70年的歷史。主要生產汽車用電線組件、各種儀表、儀器、空調、太陽能供暖器,汽車用電線組件的接插件,其中,汽車接插件為其特長。

7.HRS 廣瀨電機—廣瀨電機株式會社。日本企業。主要生產數碼相機,攝像機,筆記本,液晶顯示器等精密接插件。

8.Sumitomo 住友電氣—日本三大企業之一住友株式會社住友集團旗下企業住友電氣。公司主要生產汽車連接,電工工具接插件.

9.JST 日本壓著端子—日本JST公司是日本第一家生產和銷售無焊端子的制造公司,總部位于日本大阪,本部全稱為日本壓著端子制造株式會社。公司主要生產線到線的端子,HSG(膠殼),以及線到板的端子,HSG,WAFER等。

10.JAE 日本航空電子—JAE日本航空電子,是日本航空電子工業株式會社的全稱。英文全稱為Japan Aviation Electronics Industry,Limited簡稱JAE。初期主要生產日本工防產品用接插件。現主要生產電腦,通訊用接插件。在軌道交通等領域較有優勢。

11.Delphi 德爾福—德爾福公司原為通用汽車公司的零部件子公司。1999年5月28日,德爾福正式與通用汽車公司分離,成為一家完全獨立的公司。德爾福的生產的接插件產品主要用于汽車上。

12.Foxlink 正崴科技&富港電子—正崴從1986年起以生產接插件及連接線等產品起家,發展至今包含電源管理及能源模組,并已延伸到無線通訊及光學產品。蘋果公司的接插件連接線都是由正崴研發生產。

13.Luxshare 立訊精密—立訊精密工業股份公司。中國企業。產品主要應用于3C(電腦、通訊、消費電子)、汽車和通訊等領域。核心產品電腦接插件已樹立了優勢地位,臺式電腦接插件覆蓋全球20%以上的臺式電腦,筆記本電腦接插件也有較大的優勢。

14.KET 韓國端子工業株式會社—韓國端子工業株式會社。韓國企業。主要生產汽車,電子,通訊領域的接插件。在衛星,天線方面較有優勢

15.Lotes 嘉澤端子工業股份公司 &得意精密電子—嘉澤端子工業股份公司。臺灣公司。主要生產臺式電腦,筆記本電腦,手機接插件,近期在天線生產上較有優勢。

16.NAIS 松下電工—NAIS松下電工是日本松下電器旗下企業之一。Panasonic是松下電器(生產電視,冰箱等家電)。NAIS即Natianol松下電工主要生產電器,手機等接插件配件。

17.Jonhon 中航光電—中航光電科技股份有限公司(158廠)隸屬中國航空工業集團公司,是國內規模最大的專業從事高可靠光、電、流體接插件研發與生產,同時提供系統光、電、流體連接技術解決方案的高科技企業。其生產的接插件產品在在航空、航天、兵器、船舶、通訊、鐵路、電力、電子、軌道交通、新能源、煤炭安全等領域得到廣泛應用。

18.Deren 得潤電子—得潤電子一直專注于接插件的研發、制造與銷售,產品涉及電子接插件、電子電器線束、精密模具、汽車電子等,廣泛應用于家用電器、通訊、計算機及外圍設備、汽車、醫療設備、工業等領域。我們與國內家電巨頭四川長虹、海爾集團、康佳集團、創維集團形成了長期合作的戰略伙伴關系,目前已成長為中國大陸最具規模與實力的專業電子接插件制造企業。

19.HY 韓國然湖—HY 韓國然湖YEONHO.主要生產線對板,板對板等端子,HSG等。

20.Aces 宏致電子—Aces宏致電子股份有限公司。臺灣企業。公司主要生產電腦,通訊等高精密接插件。

推薦專題:接插件廠家排名

]]>中國本土接插件廠商大致可分為國營和民營兩種:國企一般主打航空、工防及工業級產品,代表有中航光電、四川華豐、航天電器等。民企主要扎根在消費類電子、汽車以及通訊市場,陣營代表主要有立訊精密、得潤電子、長盈精密、江蘇吳通、寧波凱峰等。

以下是整理的全球最賺錢35家接插件廠商

1泰科電子(TEConnectivity)

1999年,TycoInternational與AMP合并,同年又并購了Raychem,成為全球最大的接插件供應商。

2007年,TycoElectronics從TycoInternational分離出來,并于紐約證券所掛牌上市,自此成了一家獨立自主的公司。2011年3月,TycoElectronics正式改名為TEConnectivity。

泰科代理分銷商主要有Avnet、Arrow、Future、TTI、Waldom、Heilind、PremierFarnell等。

2莫仕(Molex)

莫仕是全球領先的連接系統供應商,做端子,膠殼起家的,目前在中國大陸賣得最多的還是端子膠殼,莫仕稱得上是消費類電子接插件的世界老大。

莫仕代理分銷商主要有Avnet、Arrow、BoFengElectronics、Heilind、Marubun、TTI、CFTechnology、通意達電子、隆昕實業等。

3安費諾(Amphenol)

安費諾創立于1932年,是全球最大的接插件制造商之一。1984年進入中國,1991年在紐約證交所上市。

2005年,安費諾一舉收購了泰瑞達,使其在高速通信接插件市場的競爭力進一步提升。2015年6月,Amphenol宣布擬以12.8億美元收購新加坡FCI亞洲貿易公司,合并后改名為AmphenolFCI,簡稱AFCI。

安費諾通過收購合并等變成接插件世界老三,在工防,航天、航空,通信方面非常有名。

安費諾代理分銷商主要有Avnet、Arrow、Hisunny、TTI、VSELL、Hakuto、亞訊科技、雅風電子、赫聯電子、優達電子、香港鴻迪電子、駿建、武漢力源、廣登電子等。

4富加宜(FCI)

FCI于1988年由Framatome組建,是世界范圍內電子接插件的最主要設計者、生產商和供應商,其產品應用于汽車、通信、消費類電子、數據處理、工業機械等廣大領域。

FCI接插件因其專業的設計、精密的制造工藝而暢銷歐洲、美洲、亞洲眾多國家。(2005年,FCI被美國財團貝恩資本收購。)

富加宜主要分銷商有Avnet、Arrow、武漢力源等。

5申泰(Samtec)

Samtec總部位于美國,是全球最大的接插件制造商之一。曾連續13年榮獲北美電子行業最權威評估調研公司BISHOP接插件行業綜合評比的第一名,最有名的產品是板對板產品(排針、排母等)。

6日本航空電子(Jae)

JAE(JapanAviationElectronicsIndustry,Limited)是日本航空電子工業株式會社的全稱,是全球十大接插件廠商之一。

JAE成立于1953年,是一家歷史悠久的公司,是日本工防業產品的首選供應商,以高端,精密著稱。主要做電腦周邊,汽車接插件及通信接插件等,但在大陸,主要是FPC等精密接插件比較有名。

JAE上海代理商:砹弗矽電子、冠志電子、好竹、萩原、科拿電、棱崎電子、帕太集團、三信、參清、東京聯合、亞西瑪、中菱等。

香港代理商:富春碼、冠領電子、好竹、科宇盛達、菱三、三信電氣等。

73M

3M創建于1902年,總部位于美國明蘇達州的圣保羅市,是一家世界級的多元化科技創新企業。1984年進入中國市場,是在深圳經濟特區外成立的中國第一家外商獨資企業。

3M涉及領域包括:工業、化工、電子、電氣、通信、交通、汽車、航空、醫療、安全、建筑、文教辦公、商業及家庭消費品等。

8矢崎(Yazaki)

日本矢崎總業株式會社,世界五百強企業,成立于1941年,至今已有70年的歷史。主要生產汽車用電線組件、各種儀表、儀器、空調、太陽能供暖器,汽車用電線組件的產品占世界市場30%,居全球同行業之首。

矢崎在全球41個國家設立434個工廠或分支機構,其中18個分布于中國地區,全球員工人數超過25萬人。是全球第一大汽車電線束制造商。

9日本壓著端子(JST)

JST(日本壓著端子制造株式會社),總部位于日本大阪。1957年,公司創始人高橋悌二先生將“無焊連接通電用端子”命名為“壓著端子”,由此開始了日本國內首批壓著端子的生產。

壓著端子的名稱由此在日本接插件行業中普及開來。日本工業標準JIS有“壓著端子”這一規格和名稱來源于上述產品名稱。

2007年,JST公司在馬來西亞創建了目前世界上最大的接插件廠。

10菲尼克斯(Phoenix)

全球最著名的接口產品供應商,電氣連接、電子接口技術和自動化領域的世界市場領袖。發明了世界第一片組合式接線端子。

1993年進入中國,與國家電力公司電力自動化研究院(NARI南瑞)合資組建南京菲尼克斯電氣有限公司。

2001年大規模增資,成立菲尼克斯電氣(南京)制造有限公司和菲尼克斯電氣(上海)進出口有限公司。

11德爾福(Delphi)

全球最大的汽車電子零部件及系統技術供應商之一。德爾福公司原為通用汽車公司的零部件子公司,曾是全球最大的汽車零部件制造商。1999年5月28日,德爾福正式與通用汽車公司分離,成為一家完全獨立的公司。

12韓國端子工業株式會社(KET)

韓國最大的接插件廠商之一,主要生產汽車,電子,通訊領域的接插件。在衛星,天線方面較有優勢。

KET中國區分銷商主要有香港利文、上海自智電子、北京友利升、重慶泉永電子、天津東恒等。

13松下電工(NAIS)

NAIS松下電工是日本松下電器旗下企業之一,NAIS即Natianol松下電工主要生產電器,手機等接插件配件。

14正崴(Foxlink)

臺灣公司,正崴從1986年起以生產接插件及連接線產品起家,目前是蘋果接插件、連接線材供應商。(小八卦:正崴集團董事長郭臺強為鴻海精密創始人郭臺銘胞弟)

15立訊精密(luxshare-ict)

創建于2004年,于2009年02月改制為深圳立訊精密工業股份有限公司,2010年公開發行A股并成功上市。2011年至2014年,立訊先后收購了博碩科技(江西)有限公司、昆山聯滔電子有限公司、(香港)ICT-LANTOLIMITED、深圳市科爾通實業有限公司、東莞訊滔電子有限公司、福建源光電裝有限公司、珠海雙贏柔軟電路有限公司等。

2012年,深圳立訊精密工業股份有限公司正式更名為立訊精密工業股份有限公司。2014年,立訊精密又相繼收購了(德國)SUKKunststofftechnikGmbH、豐島電子科技(蘇州)有限公司。

近年,立訊精密正在積極轉型,其傳統業務已開始向國產品牌市場拓展。據悉,除了是蘋果lighting連接線核心供應商以外,立訊精密還是華為、OPPO、Vivo和樂視等國產手機品牌的主要供應商,而其Type-C產品已經開始為華為、OPPO、VIVO和樂視等品牌的新品備貨。

除此之外,立訊精密還籌劃通過并購方式從連接線拓展進入聲學、精密結構件、馬達等核心零部件業務領域。目前,立訊已經是國內市值和收入最高的接插件上市公司。

2016年,立訊精密實現營收138.10億,營業利潤13.60億,是本土唯一一家營收突破100億的接插件上市公司。

16中航光電(JONHON)

中航光電起步于四線小廠,十年迅速成長為國內非消費電子接插件龍頭,其自主研發了各類接插件300多個系列、23萬多個品種,是中國規模最大的從事光、電、流體接插件生產研發的企業。

在工防品領域,中航光電的產品涉及十大工防集團,從衛星、火箭到潛艇、導彈都有涉獵,處于行業半壟斷地位,市場份額占據60%以上。

目前,中航光電在通信領域接插件業務復合增速或超過40%,并且是國內新能源汽車核心連接系統主要供應商,已進入江淮、比亞迪、宇通等品配套體系。中航光電控股子公司主要有中航海信、富士達、翔通光電等。

2015-2016年,中航光電營收和利潤分別為47.25億,5.8億;58.54億、8.39億。

17得潤電子(DEREN)

得潤電子為國內消費電子及汽車相關電子接插件主要供應商之一,目前主要有三大事業群,分別是家電和消費電子事業群,汽車電子和電氣事業群和車聯網事業群。

2016年11月,得潤電子以6億元收購柳州市雙飛汽車電器配件制造有限公司60%股權。

2015年,得潤電子全年營收30.4億元,凈利潤為6080萬元。2016年,得潤電子全年營收增長了51.08%,達到了45.89億。

18廣瀨電機(hirose)

廣瀨電機Hirose是世界排名領先的精密接插件制造廠商,產品廣泛應用于手機,無線電通信,測量設備,GPS,無線傳輸,藍牙設備,汽車等行業。

2001年,廣瀨電機在上海開設了“日本廣瀨電機株式會社上海代表處”。2003年在上海成立“廣瀨電機貿易(上海)公司”。之后又相繼在深圳和北京開設辦事處。

廣瀨電機中國區分銷商主要有富昌電子、棋港電子、嘉寧電子、信邦同安電子、捷榮科技等。

19住友電氣(sumitomo)

住友集團旗下子公司,主要生產汽車連接,電工工具接插件。

20魏德米勒(Weidmuller)

德國魏德米勒集團為電氣聯接、傳輸領域和工業環境提供電源、信號及數據處理等工作條件的國際領先解決方案供應商。

產品系列包括接線座、PCB接插件、帶防護外殼產品、工業以太網、以及繼電器組件、電源模塊、過電壓保護模塊、電氣安裝和標識產品、基本的I/O接口和全系列的工具產品等。

21哈丁(Harting)

德國HARTING是世界上主要的接插件制造商之一,重載矩型接插件全球市場占有率第一,主要生產工業自動化等歐式接插件。

22然湖電子(Yeonho)

韓國YEONHO電子株式會社,主要產品包括接插件,以及線路附件等,主要是為各大韓國企業和中國企業配套服務,客戶有LG,現代,大宇,三星,新科,海爾等。

23歐度(Odu)

德國歐度ODU接插件系統成立于1942年,位于德國慕尼黑,主要生產圓柱型自鎖接插件,線簧接插件,混裝模塊接插件等特殊接插件。

24連展科技(Acon)

連展科技股份有限公司成立于1986年,是全球領先的接插件廠商,目前在大陸華北、華東、華南等地區均有生產基地。

25富士康(Foxconn)

在成為代工龍頭企業之前,富士康靠做接插件發家。其精密接插件、無線通訊組件、液晶顯示器、網通設備機構件、半導體設備和軟件技術開發等產業主要聚集于中國大陸長三角地區,如昆山、上海、南京、淮安、杭州、寧波、嘉善等地。

2016年,富士康全年營收1363.8億美元。

26宏致電子(Aces)

臺灣公司,在大陸東莞、昆山、重慶等地均設有生產基地,主要生產NB、手機、數位相機等消費性產品所使用的接插件。

27日海通訊

日海通訊為國內光纖接插件龍頭企業之一,主要為運營商提供光纖寬帶網絡建設解決方案及產品。

2016年,日海通訊實現營收27.06億,同比減少5.66%。營業利潤為7185萬,同比增長377.90%。

28得意精密(Lotes)

臺灣廠商,專業生產精密電子接插件,散熱器,等產品的制造商。1993年,在大陸成立廣州番禺得意精密電子工業有限公司;2004年成立蘇州得意精密電子工業有限公司。

LOTES集團推行自有品牌“LOTES”,在PC業享有一定的知名度。

29航天電器

航天電器是國內為數不多掌握宇航級產品關鍵核心技術的高端電子元器件供應商,主要提供航空和工防接插件。目前,在航空、航天、通信與軌交等領域訂單飽滿,近五年營收復合增速達到28%。

2016年,航天電器實現營收25.56億,營業利潤3.26億。

30長盈精密

長盈精密為國內金屬機殼巨頭,在手機及移動通信終端領域擁有很大話語權。除了金屬外觀件業務及移動通訊終端業務外,長盈精密近年還成功拓展至3C、智能家居、智能穿戴、無人機等領域,目前已經成功開拓了谷歌、微軟、亞馬遜、360等行業優質客戶。

2015年長盈精密全年營收38.9億元,凈利潤為4.54億元。2016年,全年營收達61.19億,營業利潤7.36億。

31吳通控股

吳通控股為國內無線通信射頻連接系統,光纖接插件主要供應商之一。其全子資公司江蘇吳通接插件有限公司于2016年成立,致力于接插件、避雷器、結構安裝件、射頻微波無源器件的研發生產。由吳通控股的另一子公司風雷光電,是國內高可靠光、電、流體接插件供應商。

2016年,吳通控股實現營收19.82億,營業利潤1.92億。

32永貴電器

永貴電器為國內接插件公司崛起的一匹黑馬,同時也是軌道交通接插件領銜企業之一,16年成功收購翊騰電子科技(昆山)有限公司。目前,已進入奇瑞、比亞迪、新大洋、萬向、眾泰、南車時代等供應鏈體系。

2016年,永貴電器9.54億,營業利潤1.89億。

33瑞寶股份

瑞寶電子為四川地區最重要的電子接插件供應商之一。2016,其全年營收約1億元。

34禾昌(P-TWO)

臺灣上市公司,主要從事H-3電子零件相關業;公司為精密接插件制造公司,所生產之接插件主要供應手機產業、NB產業、TFT-LCD產業、光碟機產業、PDA產業等等。

35四川華豐

四川地區最大接插件供應商,也是國內最大的工防接插件廠商之一。

下面是2018全球前50名接插件制造商榜單。

排名 廠商名稱 國家/地區

1 – TE Connectivity 泰科 美國

2 – Amphenol 安費諾 美國

3 – Molex 莫仕 美國

4 – Aptiv 安波福 美國

5 – Foxcorn 富士康 中國臺灣

6 – Yazaki 矢崎 日本

7 – JAE 日本航空電子 日本

8 – Luxshare 立訊精密 中國大陸

9 – J.S.T. 日本壓著端子 日本

10 – Rorsenberger 羅森伯格 德國

11 – Hirose 廣瀨電機 日本

12 – Sumitomo 住友電氣 日本

13 – JONHON 中航光電 中國大陸

14 – HARTING 浩亭 德國

15 – Samtec 申泰 美國

16- Fujikura 藤倉 日本

17 – 3M電子 美國

18 – Deren 德潤電子 中國大陸

19 – Phoenix 菲尼克斯電氣 德國

20 – KET 韓國端子工業 韓國

21 – Commscope 康普 美國

22 – AVX / Kyocera 京瓷 日本

23 – Carlisle 卡萊互連 美國

24 – Belden 百通 美國

25 – Radiall 雷迪埃 法國

26 – IRISO 意力速 日本

27 – Bel Connectivity 貝爾 美國

28 – Glenair 美國

29 – HUBER+SUHNER 灝訊

30 – LOTES 嘉澤 中國臺灣

31 – ITT互連 美國

32 – Kostal 科士達 德國

33 – Souriau 蘇里奧 法國

34 – LEMO 雷莫 瑞士

35 – Yamaichi 山一電機 日本

36 – Hosiden 星電 日本

37 – I-PEX 第一精工 日本

38 – WAGO 萬可 德國

39 – Foxlink 正崴精密 中國臺灣

40 – SMK 日本

41 – Weidmuller 魏德米勒 德國

42 – BizLink 貿聯集團 美國

43 – Lear 李爾公司 美國

44 – Smith 史密斯互連 英國

45 – ERNI 恩尼電子 德國

46 – ODU 歐度 德國

47 – Winchester 溫徹斯特 美國

48 – AMETEK 阿美特克 美國

49 – ept GmbH&Co 德國

50 – Teleg?rtner 德力格能 德國

榜單中,包含15家美國公司,12家日本公司,10家德國公司,瑞士和中國大陸、中國臺灣則各有3家公司上榜。其中,中國大陸的上榜公司為立訊精密、中航光電和德潤電子。

]]>全球接插件發展狀況

2015年全球整體接插件市場銷售規模達到520億美元、2017年增長至621億美元,預計2018年市場規模進一步增長超過700億美元,整體處于穩步增長的趨勢。

從地區來看,亞太地區是最大的接插件市場,2016年占全球市場的56%,隨著北美和歐洲將工廠及生產活動轉移至亞太地區,以及亞太區消費電子、移動設備和汽車領域的興起,未來需求將持續穩定增長;在亞太地區中,中國是最大的接插件市場并且是全球接插件市場的最強推動力,2016年規模已達165億美元,雖然我國接插件行業起步較晚,接插件市場集中度較低,行業技術水平與先進國家技術水平相比仍有一定差距,但我國接插件行業空間廣闊,發展潛力巨大,未來有非常大的提升空間。

我國生產線束類、信號適配器的企業數量較多,但多數裝備水平低、工藝和技術相對落后,造成低端產品產能過剩、競爭激烈,通用產品多,高技術、高附加值產品少的局面。

隨著計算機、汽車、通訊、家電等下游行業集中度逐漸提高,下游廠商對配件供應商的產品品質、研發實力、價格水平、交貨期限都提出了更高的要求,需要規模相當的企業為其提供配套服務,并幫助其不斷降低成本,提高自身產品的競爭實力。近年來,國際知名接插件企業紛紛把生產基地轉移到國內,擴大了國內接插件市場規模,迅速提高了接插件制造的整體水平,但同時也加劇了國內接插件行業的市場競爭。雖然比起國外的知名接插件企業,國內接插件生產廠商在技術、規模、產業鏈上不占據優勢,但隨著企業研發能力的持續提高,國內廠商憑借低成本、貼近客戶、反應靈活等優勢,正在逐步擴大其在國際接插件市場的份額。

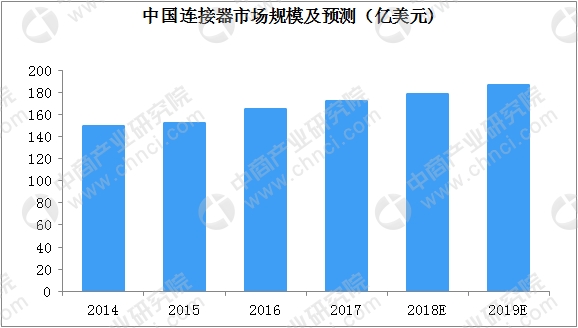

2016年中國接插件市場規模達到165億美元,已成為全球最大的接插件市場,在中國經濟高速發展的帶動下,通信、電腦、消費電子等接插件下游產業在中國迅速發展,使得中國接插件市場一直保持高速發展,接插件市場規模日益擴大,預計2018年中國接插件市場規模將達到180億美元。

1、智能終端產品的興起加快了消費電子行業產品更新換代的速度

在這種背景下,線束類產品向著結構更耐用、材料更環保、傳輸更快速的方向發展,這促使各生產廠商不斷加大技術研發投入,引進先進生產及測試設備,加快新產品開發和投產的速率,不斷提高產品的可靠性和技術含量,以期在日益激烈的市場競爭中獲得市場優勢。技術和生產能力領先的廠商通過配套研發新產品,可以獲得新產品處于成長期時的超額利潤,以維持對研發和設備的大量投入,保持市場優勢地位。同時,技術含量的提升也提高了行業進入門檻,避免了行業內激烈的惡性價格競爭,促進行業走上比拼研發實力、生產實力的健康發展道路。

2、市場需求不斷增長

電子信號傳輸適配器件廣泛應用于智能移動通訊、影音設備、PC、智能可穿戴設備及各類電子終端產品領域,近年來,行業在終端消費市場旺盛需求的帶動下得以保持較快發展。特別是移動智能終端的出現,改變了人們的生活和娛樂方式,也促進了電子信號傳輸適配產品在技術和市場方面的提升,推動了行業的迅速發展。

3、電子配件種類更加豐富

數據線、移動電源、網絡攝像頭、無線WiFi、智能小電器等配件的種類豐富多樣,市場需求快速上升。隨著手機、平板電腦等智能終端消費電子產品更新換代的加快,產品出貨量快速提升,進一步帶動了對電腦、手機周邊電子配件需求量的上升。與此同時,隨著“90后”、“00后”等新興消費群體的崛起,電子產品用戶的消費習慣進一步多元化、豐富化,追求功能更穩定、更具個性的產品,對移動電源、連接線等周邊電子配件的功能、款式提出了更高要求,電子配件的品類更加豐富,促進電子配件市場規模不斷提升。

4、國家產業政策的支持

接插件行業及上下游行業受國家產業政策扶持,行業發展前景較好。信息化是當今世界經濟和社會發展的趨勢,以信息化帶動工業化,實現跨越式發展已經成為我國的基本產業戰略。國家先后出臺了多項相關政策予以鼓勵和支持,將新型元器件作為我國電子信息產業重點發展的領域,電子信號傳輸適配產品行業也將得以長足發展。

]]>一、全球接插件市場規模穩步上升

隨著下游產業的發展和接插件產業本身的進步,接插件已經成為設備中能量、信息穩定流通的橋梁,總體市場規模基本保持著穩定增長的態勢。根據Bishop&Associate的統計, 2018年全球接插件市場規模達667億美元,較2017年提升了11%,連續兩年保持兩位數的增長率,且自2012年以來年復合增長率約為5%。

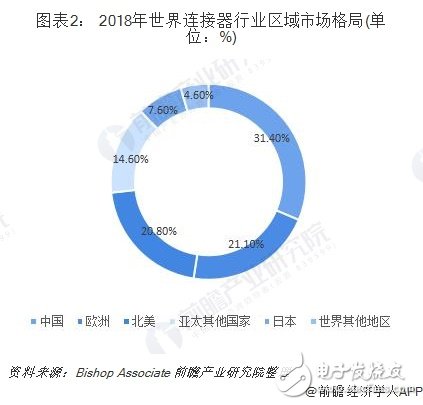

根據Bishop&Associate,2018年中國地區接插件市場規模為209億美元,較上年同比增長9.42%,占據了全球31.4%的市場份額,是全球最大的接插件市場。接插件作為實現信息化的基礎元器件,受益于信息化建設投入不斷擴大,2010年到2018年,我國接插件市場規模由108.33億美元增長到209億美元,年復合增長率8.56%,顯著高于全球同期4.8%的增速。

工防接插件是偵察機、導彈、智能炸彈等新式高性能武器裝備的必備元器件,主要應用于航空、航天、兵器、船舶、電子等高技術領域。根據中國產業信息網數據,預計2025年中國工防信息化開支將增長至2513億元,占當年工防裝備費用的比例超過4成,工防信息化支出顯著提升。2010年我國工防接插件市場規模僅40.16億元,預計到2020年國內工防接插件的市場規模將達124億元,自2010年以來年復合增長率為10.8%。隨著隊伍信息化程度的不斷提高和隊伍現代化建設的加快,必將帶來大量新式裝備需求的增長,工防接插件市場規模有望持續擴大。

根據Bishop&Associates 2019年公布的數據顯示,通信和數據傳輸領域所用接插件價值占整個接插件市場的22%,略低于汽車行業,排在所有下游應用中的第二位。接插件是通信設備的重要組成部分,在一般通信設備中的價值占比約為3-5%,而在一些大型設備中的價值占比則超過了10%。移動通信基站、基站控制器、移動交換網絡、關節支持節點都要用到大量不同規格和作用的接插件,如射頻接插件、電源接插件、背板接插件、輸入/輸出接插件、印制電路板接插件等。

工信部已經正式發布了5G商用牌照,2019年三大運營商5G建設預計投入322-342億元。根據前瞻產業研究院預測,2020年5G建設中宏站預計將達475萬個、小站將達到950萬個,合計總數量將是4G基站的3-4倍,由此預計我國5G產業總體市場規模將達到1.15萬億元,比4G產業總體市場規模增長接近50%。按照5G整體規模的5%預測,2020年5G接插件的市場空間達575億元。

近日,專注于全球接插件的調研機構Bishop and Associates發布了一份新的全球100強電子接插件制造商榜單,按照接插件制造商2016/2017年的總銷售額進行了排名。

52.永貴電器

53.電連精密技術

54.合興集團

55.NAIS(松下電工)

56.HY(韓國然湖)

57.Aces(宏致電子)

58.Acon(連展科技)

59.P-TWO(禾昌興業)

60.SUYIN(實盈電子)

61.SpeedTech(宣得電子)

62.High-Top

63.承洧科技

64.瀚筌股份有限公司

65.日慎精工

66.建倚科技

67.Aliner

68.ELCO

69.CorningInc

70.Methode

71.StratosInternational

72.CooperIndustries

73.Airborn

74.EmersonConnectivitySolutions

75.WECO

76.EDAC

77.Meritec

78.PanInternational

79.Lumberg

80.Leoco

81.ConecCorp.

82.Hi-Rel

83.Honda

84.Multi-Contact

85.OmronCorporation

86.Autosplice

87.KEL Corporation

88.ITWPancon

89.PositronicIndustries

90.BelStewartConnector

91.NEUTRIKAG

92.StarconnConnectors

93.FCTElectronics

94.FujitsuComponents

95.RIAConnect

96.Preci-DipDurtalSA

97.ADCTelecommunications

98.Schaltbau

99.HirschmannElectronics

100.WearnesTechnologyLtd.

(注:前50排名是由Bishop and Associates發布,后50名排名是ittbank預估,排名無先后,僅供參考!如有遺漏錯誤之處請指正,電話25839333/400-0933-666,郵箱ittbank@ittbank.com。)

1.全球接插件行業處于穩步上升期,市場集中度高。

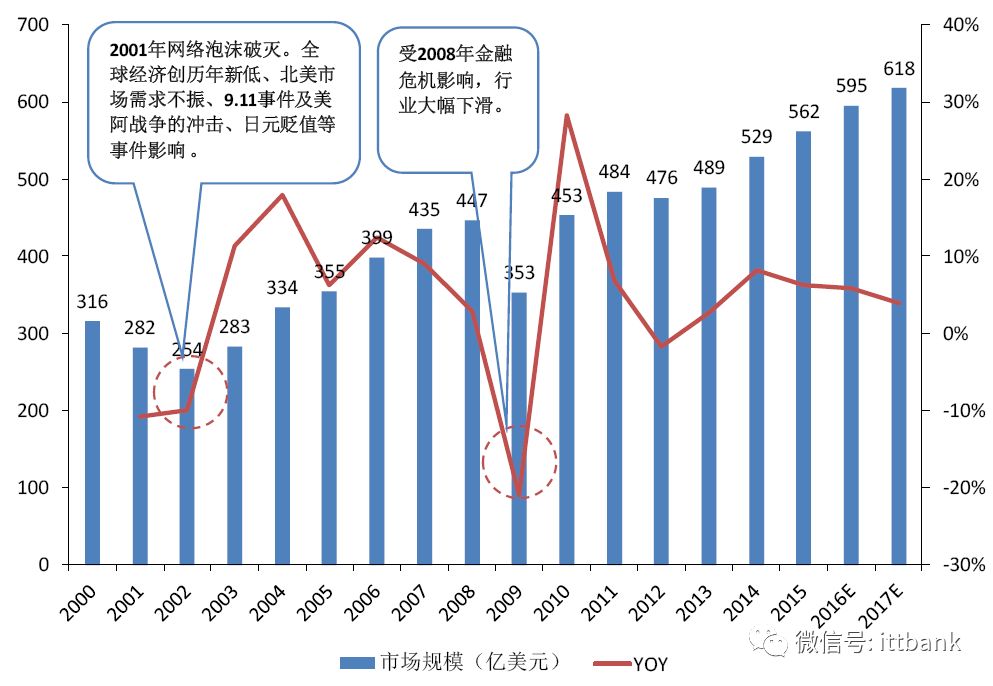

2009-2015年全球接插件市場規模復合年增長率達8.05%,2015年市場規模達562億美元,預計2017年將達618億美元。

全球接插件市場集中度高:從1980年到2014年,前10大企業占行業市場份額的從38.0%提高到56.8%。

2.中國已成為全球接插件主戰場,高端接插件行業快速崛起。

2009-2015年中國接插件市場規模增速達13.59%,遠高于全球同期8.05%的增速,2014年中國市場份額達25.75%,穩居全球第一。

中國接插件行業處于發展初期,集中度低,隨著高端制造業逐漸往中國轉移,未來幾年行業整合和產業結構升級將成為國內接插件市場主題,國內接插件行業集中度將逐漸提高。

中國高端接插件行業快速崛起,中國電子元百強中接插件企業總收入增速遠高于整個電子元件行業,還遠高于全球前十大接插件企業,中國電子元件百強中接插件企業收入在全球接插件市場中的占比從2008年的1.27%,快速提升至2014年的5.32%。

參考臺灣地區高端接插件企業興起史,中國的高端接插件企業將成為下一批世界百強的主力。

3.并購成為世界接插件龍頭企業主要發展思路:廣度上“從一到多”,深度上“從多到一”。

安費諾——廣度上“從一到多”,瘋狂并購的最純接插件平臺型標的;

泰科電子——深度上“從多到一”,打造嚴苛環境產品綜合供應商。

4.學習國外龍頭發展經驗,尋找國內接插件標的中的王者。

我國相關重點企業:立訊精密、永貴電器、中航光電、得潤電子、航天電器、電連技術等。

常用接插件的分類

接插件行業的上游為各種金屬材料、塑膠材料和其它材料的制造業;下游為汽車、電信與數據通信、計算機與周邊產品、工業、工防與航空、運輸、消費電子、醫療等行業。

接插件我國重點企業

立訊精密:最先進入全球top10的中國企業,對標安費諾——潛在市值達千億

公司是一家專注于接插件的研發、生產和銷售的國家高新技術企。產品主要應用于3C(電腦、通訊、消費電子)、汽車和通訊等領域,核心產品電腦接插件已樹立了優勢地位,臺式電腦接插件覆蓋全球20%以上的臺式電腦,并快速擴大筆記本電腦接插件的生產,公司已經開發出DP、eDP、USB3.0、ESATA等新產品,同時公司正逐步進入汽車接插件、通訊接插件和高端消費電子接插件領域,拓展新的產品市場,確立了自身的競爭優勢。公司是USB、HDMI、SATA等協會的會員。

從2009年開始,立訊精密作為目前國內最大的高端接插件企業,充分受益于高端接插件制造業往中國轉移,起營業收入處于高速增長期,2009-2015年公司年均復合增長率達60.88%,2015年營業收入達101.4億。毛利率一直穩定在20%左右,2015年毛利率達22.88%。

公司致力打造接插件平臺型企業,產品覆蓋電腦、消費電子、汽車和通訊等領域:

公司是全球臺式電腦接插件龍頭地位(市占率20%以上),還是全球首批實現Type-C產業化的接插件公司;

高端消費電子接插件領域,公司布局無線充電、FPC、馬達。

同時公司正逐步進入汽車接插件、通訊接插件。

作為行業標準制定者,將率先受益電腦、消費電子、汽車和通訊等領域千億級高端接插件市場。

永貴電器:“軌交”深度、“接插件”廣度雙發力,有望復制泰科、安費諾龍頭模式

公司是一家專業從事軌道交通接插件產品研發、生產和銷售的國家級高新技術企業。主導產品包括鐵路客車接插件、鐵路機車接插件、城軌車輛接插件和動車組接插件。公司被認定為“國家火炬計劃重點高新技術企業”、“國家高新技術企業”等。截至2015年12月31日,公司及下屬子公司共擁有專利169項,其中實用新型專利143項,發明專利5項,外觀專利26項,其中包括軌道交通接插件產品、新能源電動汽車接插件產品、通信接插件產品。公司產品經CRCC認證,且通過軌道交通車輛制造企業供應商資質審核,在軌道交通接插件市場奠定了堅實的基礎。

從2009年開始,永貴電器立足國內軌交接插件絕對龍頭地位,充分受益于國內下游軌交高端接插件市場進口替代和高景氣度,起營業收入處于持續增長,2009-2015年公司年均復合增長率達26.87%,2015年營業收入達5.11億。毛利率一直穩定在50%左右,2015年毛利率達45.02%,毛利率下降是由于前期對于電動汽車接插件、通信接插件以及工防接插件布局使得前期成本上升。

永貴電器致力打造“軌交”和“接插件”兩大平臺,深耕“軌交”深度:

立足軌交接插件龍頭地位,內生布局軌交傳感器、高鐵WiFi、油壓減震器、列車計軸設備等軌交新產品;

外延“接插件”廣度:除了軌交接插件,公司還通過外延收購布局新能源汽車接插件、電腦及消費電子接插件、通信接插件、工防接插件等領域。

公司戰略優先布局“軌交”+“接插件”兩大千億級市場,未來三年高成長格局已定。

中航光電:工防接插件冠——“民事融合”典范,新能源汽車、通信、軌交等多高成長領域布局

公司是中國航空工業第一集團公司控股的股份制企業,也是國內專業致力于光、電接插件技術研發、生產、銷售,并全面提供整套接插件應用解決方案的知名工防企業。公司擁有高密度圓形電接插件、圓形線簧電接插件、矩形線簧結構電接插件、光纖光纜接插件四條國工防生產線,GJB599系列型譜被列入總裝科研項目。公司全面通過ISO9001(2000)質量體系認證,公司光無源器件首批取得信息產業部電信設備進網許可證,電源系列產品通過TUV、UL及CE認證。公司研制的接插件在航空、航天等領域得到廣泛應用,尤其是“神舟”五號載人飛船的成功應用,證明了公司產品的高可靠特性。

從2006年開始,中航光電立足國內工防接插件絕對龍頭地位,充分受益于國內工防、新能源汽車、通信、軌交等多下游高端接插件市場的高增長,營業收入不斷提升,2006-2015年公司年均復合增長率達27.73%,2015年營業收入達47.25億。毛利率一直穩定在33%左右,2015年毛利率達33.70%。

中航光電通過內增外延,布局新能源汽車、通信、工防、軌交等多高成長領域。

工防領域:公司產品覆蓋各大工防領域,擁有我國最全的四條國工防生產線;

新能源汽車接插件領域:公司目前國內市占率第一,未來將有望進入國際市場;

通信接插件領域:首批取得信息產業部電信設備進網許可證的公司,是華為、中興、三星核心供應商,受益于通信巨頭國際市場開拓;

其他領域:軌道交通、消費電子、醫療齒科、液冷系統等領域也在積極開拓,將成為新的業績增長點。

得潤電子:家電接插件龍頭,打造消費電子、汽車電子兩大領域綜合服務商

公司主要業務為各類電子接插件產品開發、生產與銷售。包括家用電器接插件、精密電子接插件、精密模具及精密組件、汽車接插件產品等。客戶包括海爾集團、康佳集團、四川長虹及創維集團等國內知名企業,是我國家用電器與消費類電子行業的主要供應商,公司80%的收入來源于國內市場。

從2006年開始,得潤電子立足國內家電接插件龍頭地位,充分受益于國內消費電子、汽車等多下游高端接插件市場的高增長,營業收入不斷提升,2006-2015年公司年均復合增長率達18.19%,2015年營業收入達30.38億。毛利率一直穩定在19%左右,2015年毛利率達17.99%。

公司致力于打造消費電子和汽車電子領域綜合服務商:

消費電子:產品包括家電接插件、電腦接插件、LED接插件、FPC、通訊接插件,公司現已完成USB Type-C產品研發及前期客戶導入,技術優勢明顯;

汽車電子:公司是國內領先的汽車接插件及線束供應商,產品還覆蓋汽車安全和告警傳感器,通過外延并購搶先布局車載充電機、車聯網、ADAS,打造未來的汽車電子綜合服務商,充分受益智能汽車時代。

航天電器:工防領域領先接插件企業,還致力于研發高端繼電器、微特電機等高潛力產品

公司是中國航天科工集團骨干企業,公司研制、生產的繼電器和電接插件性能指標優越,大多數達到國際先進標準,并且部分繼電器和電接插件屬國內獨家開發和生產,在國內同行業中具有明顯的優勢。公司80%以上的產品銷售給航天、航空、電子、艦船等領域的高端客戶,公司先后參與了我國“神舟”飛船及運載火箭的產品研制配套任務。

從2006年開始,航天電器國內領先的工防航空接插件制造企業,充分受益于國內工防品中接插件、電機及繼電器需求增加,營業收入不斷提升,2006-2015年公司年均復合增長率達21.58%,2015年營業收入達18.73億。毛利率從2009年后一直穩定在40%左右,2015年毛利率達36.20%。

公司工防品打基礎,民品描未來:

公司工防品業務約占70%左右,主要涉及航天、航空、艦船、兵器等領域:

公司是國內領先的工防航空接插件制造企業,還研發高端繼電器,其接插件和繼電器產品,大多數達到國際先進標準,并且部分屬國內獨家開發和生產,在國內同行業中具有明顯的優勢。

公司還儲備了微特電機新品,子公司貴州林泉伺服電機可靠性強、精準度高,已經進入到各類工防品領域,有望受益微特電機行業高增長。

公司還有部分民用業務,主要涉及通訊、軌交、石油、家電等領域,將是新的業績增長點。

近年接插件行業發展的過程

全球接插件市場競爭格局呈現集中式

接插件行業集中度逐漸提高,前十名接插件公司市占率近60%,中國企業正在迅速分食市場。產業整合已經滲透到包括電子工業的各個行業,加速了接插件產業整合,接插件行業的集中度也在逐漸提高。自1980年以來,前10名的公司穩步增加自己在整個接插件市場中的市場份額。1980年,前10大企業占行業市場份額的38.0%。2014年,前10大企業已經占世界接插件需求的56.8%。不過,隨著中國現在已經成為全球接插件增長最快和最大的市場,其整體市場格局還是稍有變化的,中國企業迅速成長起來,前十大接插件廠商市場份額從2013年的57.6%下降到2014年的56.8%,就證明隨著中國企業崛起,全球接插件大格局在潛移默化的發生變化。

汽車、電信與數據通信——接插件市場發展的主要驅動力

從終端產品的應用領域來看,2014年對接插件需求最大的應用領域主要有四塊:汽車(22.2%)、電信與數據通信(20.4%)、計算機與周邊產品(16.3%)、工業(11.9%),這四塊總共占了接插件下游70%的市場,其后依次是工防航空、運輸、消費電子、醫療、儀器儀表、商業與辦公設備等。

中國已成為全球第一大接插件市場

從區域分布來看,全球接插件市場主要分布在北美、歐洲、日本、中國、亞太(不含日本和中國)五大區域,這五大區域占據了全球接插件市場 90%以上的份額。近年來,由于受到全球經濟波動的影響,北美、歐洲和日本接插件市場增長緩慢,甚至出現了下滑態勢,而以中國及亞太地區為代表的新興市場呈現強勁增長,成為推動全球接插件市場增長的主要動力。

中國接插件行業增速遠高于全球。隨著世界制造業向中國大陸的轉移,全球接插件的生產重心也同步向中國大陸轉移,中國已經成為世界上最大的接插件生產基地。中國接插件制造整體水平得到迅速提高,接插件市場規模逐年擴大,中國成為全球接插件市場最有發展潛力、增長最快的地區。2000-2010年10年復合增長率高達19.34%。同期歐洲、北美和日本增長率分別為2.07%、-3.73%和1.39%。2011年中國接插件的市場是112.96億美元,攀至全球第一,占全球市場的23.4%,中國接插件行業2009-2015年復合增長率達13.59%,遠高于全球同期8.05%的增速。

中國已成全球第一大接插件市場。從2003到2015年,隨著中國接插件市場增長率顯著高于全球平均水平,中國2015 年市場規模達145 億美元,所占份額已從2008 年的20.9%逐步提高至2015 年的26.13%,目前已成為全球第一大接插件消費市場地區,比第二名歐洲市場多出20%。

我國生產的接插件仍以中低端為主,高端需求還得不到滿足。我國生產的接插件主要以中低端為主,高端連機器占有率比較低,但需求增速較快。目前我國接插件發展正處于生產到創造的過渡時期,對高端接插件,特別是汽車、電信與數據通信、計算機及周邊設備、工業、工防航空等領域需求巨大,使得高端接插件市場快速增長。

全球高端接插件制造業將逐漸往中國轉移

全球制造業轉移路徑:美國→日本→亞太→中國→東南亞。世界制造業的發展歷史就是高端國不斷把本國制造成本高的中低端產業轉移到具備基礎條件的次級國,通過這樣的鏈條一級一級的傳遞下去。次級國取得先進國的技術和資金,不但可以擴大就業,也可以提高本國的消費,反而促進了市場的擴大,這樣形成良性循環。因為人力成本低、當地政府補助、有了一定生產技術基礎等利好條件,世界制造業在2000年左右大規模進入中國,國內沿海地區特別是珠三角地區的制造業迅速發展成“世界工廠”,然而之前國內的制造業大多數集中在“中低端”制造業,未來幾年國內高端制造業將成為主流。

國內接插件廠商數量眾多且集中在中低端市場,高端市場仍被外企占據。我國接插件行業起步較晚,接插件市場集中度較低,國內接插件生產廠商數量眾多,但普遍規模較小。國家統計局數據顯示,2010年,我國接插件制造廠商有1000多家,其中外商投資約300家,占據高端接插件產品的主導地位;本土制造廠商約700余家,但受限于規模小、技術積累不足和資本實力較差,本土企業業務主要集中在技術水平偏低的中低端產品。

國內接插件市場產品結構將逐步升級,行業集中度正逐漸提高。隨著計算機、汽車、通訊、家電等下游行業對高端接插件需求逐漸增大,下游廠商對配件供應商的產品品質、研發實力、價格水平、交貨期限都提出了更高要求,眾多國內廠商已經開始對高端接插件產品進行研發。在此推動下,未來幾年國內接插件市場產品結構將逐步升級,行業整合將成為主題,2013年全國規模以上企業達842家,截止到2014年年底達882家。企業數目相對于2010年的1000多家,已經減少了100多家。國內接插件行業集中度大幅提高。國內Top3(立訊精密、中航光電、得潤電子)接插件企業的市場份額已經從2010 年的5.8% 提升至2015 年的17%,但仍然遠低于國際三巨頭的30%,這說明未來還有很大的提升空間,也為行業龍頭企業迅速做大做強提供了難得的機遇。

并購成為世界接插件龍頭企業發展主要手段:廣度上“從一到多”,深度上“從多到一”

接插件龍頭們的發展史就是一部并購史。根據英康(Encnn)接插件管理咨詢機構統計,從1990年開始,接插件產業經歷了好幾百次的收購和合并。而其中大部分的并購是由全球前十大接插件公司完成。例如:

TE連接收購Thomas & Betts’ 的接插件部門、DEUTSCH、ADC和許多其他公司。

Molex公司收購了Woodhead、FCT、Affinity Medical,Luxtera’s 的Merge Optics以及其他公司。

安費諾收購泰瑞達的高速接插件的業務、FEP、以及幾十個其他公司。同時它收購了FCI公司的接插件的企業。該交易在2015年12月完成。

德爾福收購FCI汽車接插件業務。

1、安費諾:廣度上“從一到多”,瘋狂并購的最純接插件平臺型標的

(1)安費諾營業收入穩步上升,打造接插件平臺型企業

安費諾Amphenol是全球最大的接插件制造商之一。安費諾公司是手機接插件第一大廠,最擅長的精密接口連接,如SIM卡接插件,SD卡連接、USB連接、HDMI連接、RF轉換等。近年通過合并收購籠絡了全球很多頂尖的接插件廠家。產品拓展覆蓋了工防,航空,航天,通信等方面。

自2008年經濟危機之后,公司收入穩步上升,且毛利率一直穩定在31%。公司產品分為互聯產品和產品線纜,其中互聯產品(接插件)是主要業務,其收入占公司整體營業收入的90%以上,從2008年經濟危機后,公司營業收入一直保持著10%左右的增長率,公司的盈利能力一直很穩定,其毛利率從2008年開始就維持在31%左右。

安費諾致力打造接插件平臺型企業。安費諾致力于打造接插件平臺型企業,從公司成立開始,安費諾就立足于自身計算機及消費電子龍頭地位,通過收購布局接插件多下游應用領域,其業務收入主要涵蓋移動設備、汽車、工業、通信、工防航空五大板塊。

(2)收購是增長的主要原因:重點布局汽車、通信、工業、工防航空四大主流應用領域

通過收購公司接插件業務保持高增長率。從2003年到現在,安費諾每年都會至少完成一次收購,幾乎每年并購都占其現金用途中的主要部分,2003-2015年期間,并購所用資金總額占公司所配置現金總額的50%以上。并購大多數是為了橫向拓展接插件業務領域,使得接插件業務快速提升,這也是其營業收入保持高增長的主要原因。安費諾接插件業務收入在全球接插件市場份額也從2003年的3.79%,迅速提升至2015年的9.32%。

安費諾收購計劃

泰科電子有限公司TE Connectivity (TE)是全球最大的接插件生產廠家,接插件行業的唯一入圍世界500強的企業。泰科電子是一家全球化的電子組件、網絡解決方案、特種產品及海底通訊系統供應商,公司設計和制造的約50萬種產品,用于連接和保護觸及生活各個方面的產品中的電源和數據流。主要產品應用在消費類電子,電力,醫療,汽車,航空航天以及通訊網絡方面。

(1)從2007年起進行了多次產品結構調整,泰科電子盈利能力顯著提升。

公司從2007年開始,圍繞著打造全球領先嚴苛環境下綜合解決方案供應商的目標,進行了多次產品結構調整:

在2007年,公司業務主要分為四塊:網絡解決方案、電子元器件銷售及服務、海底通信、無線系統;

在2009年,公司將無線系統業務剝離;

在2011年,公司剝離了電子元器件銷售及服務、海底通信業務,并進入了兩塊新業務:通訊及工業解決方案、運輸解決方案;

在2013年,公司剝離了通訊及工業解決方案業務,并拓展了兩塊新業務:工業、消費品解決方案;

在2015年,公司再次剝離兩塊業務:網絡解決方案、消費品解決方案,又增加了通訊及工業解決方案業務。

(2)探索泰科調整產品結構的原因:通過并購布局高景氣度市場,打造嚴苛環境產品綜合供應商。

泰科電子調整產品結構的初衷:瞄準高景氣度下游市場。公司目前業務分為三塊:運輸解決方案、工業解決方案、通訊解決方案,2015年三塊對應收入分別為63.5億美元、31.8億美元、27.0億美元。而公司產品結構調整至這三塊也是因為這三塊業務分別對應了三大高景氣度市場:

運輸解決方案:產品(ADAS/安全系統、汽車排放&資訊娛樂)——汽車市場規模每年增速達4-6%,產品(傳感器)——每輛汽車傳感器的價值將從200美元上升至400美元;

工業解決方案:產品(數字化工廠)——智能工廠中機器人市場以每年2.5X速度增長,產品(新飛行器設計)——新的飛行器中設備市場每年超過2X,產品(醫療設備集成)——微創醫療市場以每年7%的速度增長;

通訊解決方案:產品(物聯網)——專注物聯網的物理層市場,產品(數據增生)——聯網設備市場從現在的64億美元將增長到2020年的208億美元,產品(智能家電)——更多智能家電的應用使得該市場增速達3X。

泰科電子調整產品結構的方法:收購領域內的龍頭。公司在瞄準下游高景氣市場后,通過收購該領域內的龍頭企業進行新業務的外延拓展,打造嚴苛環境產品綜合供應商:

2012年,Deutsch——工業運輸、航空航天、工防等領域內領先的德國接插件公司;

2014年,Seacon——石油和天然氣領域內的領先的水下接插件公司;

2015年,Measurement Specialties & AST——領先的傳感器組合制造商;

2015年,Polamco——全球領先的高精度接插件、后蓋、互聯配件及自定義連接解決方案供應商,下游覆蓋工防、航空航天、汽車、工業、海洋、石油和天然氣等多個領域。

2015年,AdvancedCath——全球領先的高級導管系統供應商,其救生治療領域技術世界一流。

2015年,SIBAS CONTACT——全球領先的工業重載接插件制造商。

2016年,Creganna Medical——全球領先的微創醫療設備設計、制造、服務供應商。

2016年,JAQUET technology group——全球領先的速度傳感器供應商,應用于工業等領域。

產品結構調整后,泰科電子股價一路高漲。渡過了2008年金融危機,泰科電子從2009年開始經過多次產品結構調整后,公司盈利能力顯著增強,同時也受到了越來越多投資的青睞,從2009年開始,公司股價從谷底價7.40美元/股,一路高漲,2015年最高時股價達73.73美元/股,公司市值實現了翻十倍的驚人表現!

推薦專題:接插件廠家排名

]]>